皆さま、こんにちは!NICE ONの四ケ所です。

一昨日の夜、寝る前に急に左肩が痛くなり、腕が上がらなくなりました。

3日ぶりに自宅にもどり、妻に、四十肩ってどんな感じなんだろうね?って聞いてみると、ドンピシャ!な症状でした。

妻に、あっさりと【もう、いい歳だってことやね】と言われたので、気合いで治すことにしました。

今朝は、随分と楽ですので、きっと筋肉痛だったのだと思います。

何かをしたわけではありませんがw

お前が来ると、納付書が来る

【勘定合って銭足らず】という言葉がありますが、皆さま、ご存じでしょうか?

財務会計によって作成された決算書では、利益が出ているにも関わらず、手元に残った現金や預金通帳を見てみると、全然と言って良いほど残っていない・・・。

この決算書は、間違っているに決まっている。

この状況を、【勘定合って銭足らず】というのですが、このような経験をされたことはないでしょうか?

これは、私が、税理士事務所に勤務しているときの話です。

合計残高試算表を作成し、 その資料を基に、お客様と打合せをさせて頂くのですが、話の途中で【そんなに利益が出ているはずがない!】と仰ることが、少なくありませんでした。

そんなに利益が出ているなら、こんなにお金で苦労するはずがないよね?

秀樹君は、給料をもらって仕事をしているから、この感覚は分からんやろうね。

いえいえ、分かっていますよ・・

とは、言ったものの、今思えば、全く分かっていませんでした。

そして、13年間務めさせて頂いた税理士事務所時代で、記憶として最も残っている言葉が・・・

お前が来ると、納付書が来る!!

でした。

この経営者の方には、1番可愛がってもらっていましたし、笑いながらそう言われましたので、現場が凍り付いたわけではありません。

しかし、今、振り返ってみると、冗談半分、本氣半分ですよね。

分かってはいるけど、納得してりるわけではない。

その何とも言えない経営者としての胸の内を、私に伝えようとして下さっていたのだと思います。

ただ、なかなかに衝撃的な言葉ですよね。

では、経営者が、【儲かった!】という実感を持つのは、どういう時でしょうか?

それは、言うまでもなく、支払いを全て終えた後のキャッシュが、いつもより随分と増えたときです。

そして、給料日とは、経営者にとっては支払う日であり、社員さんにとっては受け取る日なんですよね。

すごく当たり前のことなのですが、ここに気がつけていませんでした。

分かったつもりになって、ずっと社員感覚で話をしていた自分が、今となっては本当に恥ずかしいです・・。

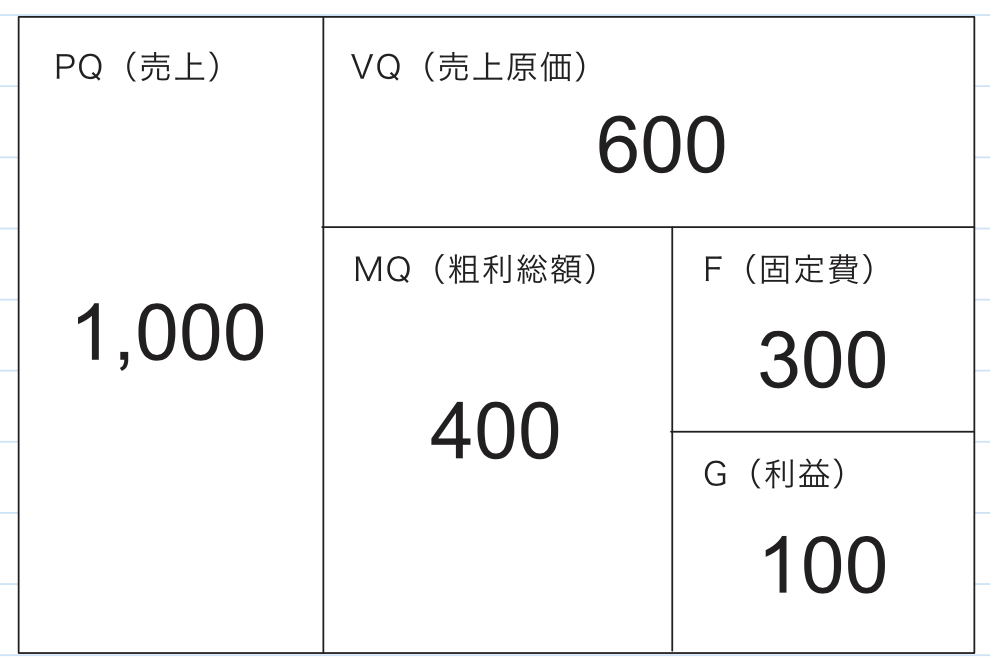

利益は意見、キャッシュは事実

師匠である西研究所の西順一郎先生は、利益のことを【G(GainのG)】、そして、その利益によって増えるキャッシュのことを、【cG(キャッシュG)】と表現なさいます。

この考え方というか、言葉を使い分けるのは、【勘定合って銭足らず・・】起こさないためにも本当にお勧めです。

そして、私にとってのもう一人の師匠である、ソフトパワー研究所の清水信博先生は、企業が良化していくための考え方を、cG=Gという方程式で表現なさいます。

つまり、【利益】と【増えるキャッシュ】の額を一致させるということです。

お二人から教わったことですが、本来、cGとは、cG=G+F5-(UU+ZZ-KK)という計算式で数字を出します。

F5:減価償却費

UU:売掛債権の期首と期末の差額

ZZ:在庫の期首と期末の差額

KK:支払債権の期首と期末の差額

先ほどの清水先生の教えは、【F5(減価償却費)は毎期ある程度一定額として、UU、ZZ、KKがある程度ゼロに近いなら、cG=Gという理想の経営になる】というものです。

清水先生は、絶えず物事の本質を見ておられますので、まず、原理原則を重ね合わせ、重なっていない部分については、大胆にそぎ落とされます。

だから、心に直接響いてきますし、そのシンプルなお言葉が記憶にずっと残っています。

私も、一人のインストラクターとして、早くこの境地に辿り着きたいなと思ってはいるのですが、そんなに甘いものではありません。

なので、西先生と清水先生の弟子として、MG、TOC、ラッカープランの思想を、これからも継続的に学び続けます。

まだ受講されたことがない方は、ぜひ共に学び合いましょう!

その羅針盤は、本当に正しいと言えるのか・・?

今日の書き始めたら、想いが強くなってしまって、前置きが随分と長くなりました。

ようやく、今日の本題です。

日本の中小企業の7〜8割は、赤字と言われています。

研修の時にお伝えしているのですが、この数字が表していることは、【普通に経営をすると赤字になってしまう】ということですよね。

その理由としては、【経営感覚】と【結果としての数字】に、大きなズレが生じてしまっています。

ではなぜ、経営者の感覚と会計(数字)に、ズレが起きてしまうのでしょうか?

その1つとして、【日本が採用している原価計算の仕組み】があげられます。

このことについては、税理士試験の科目に、簿記論や財務諸表論というものがあり、それらを勉強しても出てきませんでしたので、 多くの方がご存じ無いお話しだと思います。

しかし、実は、1936年から提起されている問題なのです。

この問題は、J.N.Harris氏が、【わが社は先月いくら儲けたか?(What Did We Earn Last Month?)】という論文を公表したことにより、初めて公の場に具体的に取り上げられることになりました。

この論文に紹介されている、社長とコントローラーの会話は、原価計算の仕組みが経営者に与えてしまっている影響を、如実に表していると思います。

随分と前に書かれた文章なので、読みにくい部分がありますが、園田平三郎氏の著書である【直接原価計算-J.N.Harrisの学説研究-】の 11〜12ページを、そのまま記載させて頂きますね。

専門用語が出てきたり、読みづらい部分があるかと思いますので、そういった部分は無視して頂き、ザーッとイメージで読み進めてください(コントローラーとは、経理部長・監査役のような役割とお考えください)。

——————————————-

引用開始

社長「このなまず野郎め!先月と比較して、売上は10万ドル以上も増加しているのに、利益は2万ドルも減少していると説明するつもりかね。」

コントローラー「その通りです。Mr.Stone。」

社長「Rowe、お前は気が狂ったのではないか。気が狂ったのでなければ、お前の混乱した会計制度は、黒色火薬ほどの価値もないものだ。 売上高の増加によって、少なくとも3万ドルは利益が増加すべきはずなのに、それにもかかわらず2万ドルの減少を示すということは、 どういう理由なのかね。 私は売価の切り下げをしていないことを承知している。そして、この月次損益計算書は、販売量がまともな額であることも知っている。」

コントローラー「全くその通りです。しかし、10月には、 我々は売上高のほぼ半分しか生産しなかったのです。その結果、不足配賦工場間接費が、増加した総差益を食い尽くし、さらにそれ以上のものを食い尽くしてしまいました。」

社長「ところで私がここで言えることは、そのような結果を計算するのなら、 君の標準原価計算制度はまったく間違ったものだ。とにかく、なぜ我々は不足配賦間接費を認めなければならないのかね。」

コントローラー「健全な会計実務は、正規なこととしてそれを認めています。 それは規則通りであり、それについてはまったく誤りはありません。」

社長「それなら、健全な会計実務も規則も葬ってしまいたまえ。私は、売上高が増加したときに利益の増加を示す損益計算書がほしいので、生産がどれだけであるか、ということはどうでもいいんだ。私はこのような比較表を取締役達に説明するのはもう飽きた。」

コントローラー「それでは社長は、画面から不足配賦工場間接費を取り除こうというのですか。」

社長「私は君が不足配賦工場間接費をどのようにしようとも気にしない。しかし、売上高が増加した時には利益の増加を示し、 売上高が下落した時には利益の下落を示す損益計算書を私にくれたまえ!そうすれば私は多くの苦痛から救われるだろう。」

園田平三郎著【直接原価計算-J.N.Harrisの学説研究-】

引用終わり

——————————————-

つまり、売上が増えたので利益が出てるはずでは?という問いに対する返事が、 【生産を減らしたから赤字です】ということなのです。

逆に言えば、売上が大幅に減ったから赤字になるはずでは?という問いに対する返事が、【生産を増やしたから黒字です】ということもあるのです。

皆さんは、この会話に違和感はありますでしょうか?

モノを仕入れて、それを販売する小売業などには、あまり関係のない問題ですが、製造業の皆さまにとっては、実は大きな問題なのです。

黒字倒産が起きるのも、この原価計算の仕組みが、大きな要因になってしまっています。

会計は、リアルタイム経営の役に立つものでなければなりませんが、原価計算によって歪められた(経営者感覚と乖離した)決算書によって、間違った意思決定をしてしまっていたとしたら・・

羅針盤のNは、誰もが北だと知っています。

なので、北に向かいたければ、Nの方向に向かいます。

しかし、実はそれが狂っていて、南を指していたとしたら・・

知らないうちに、逆に進んでしまっていますよね。

考えただけでも、ゾッとします。

私たち経営者は、【数字とのミスコミュニケーション】を起こさないためにも、次の2つをしっかりと区別して、理解しておかなければなりません。

1つは、法律に則った税務署などに対する外部報告用の決算書です。

もう1つは、羅針盤のNがきちんと北を指すような、経営者が正しく意思決定をするための【真実を表す数字】です。

そして、正しい羅針盤を持つためには、数字を専門家に任せるのではなく、経営者自らが、貪欲に会計というものを学ぶ必要があると思うのです。

なぜなら、経営者のそもそもの意思決定が、会社の成績を大きく左右するのですから。

ただ、私には、数字を扱う者としての自覚があります。

なので、お客さまに最悪の事態が決して起こらぬように、【現実(真実)がしっかりと数字に表れるような仕組み】の構築と、【正しい情報の発信】をしていかなければならないと、強く感じています。

経営者の皆さまが、真実の数字を読み解く能力を手に入れ、かつ、未来の数字を正しく簡単に作れるようになれば、経営はより一層、イキイキと輝くものになります。

ぜひ、本物の数字とのコミュニケーションが取れるように、会計の世界にも興味関心を持って下さいね〜!

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、本当にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.39

コメントを残す