皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、一人ひとりの社員さんに寄り添いながらも、時間をかけるべき対象は【社風】ではないかとお伝えさせて頂きました。

昨日のブログは、こちらです。

その会社【らしさ】に目を向けよう! 〜社員さんは、その会社らしく育っていくもの〜

社員さんは、当然のことながら、一人ひとり違った特質を持っています。

その特質は、3年もすると、根が付き、その会社【らしく】発揮され始めます。

その人の強みが発揮される社風。

その人の弱みが目立つ社風。

社風によって、どの特質が出るのかが異なるのではないかと思うのです。

如何でしょうか?

私は、それくらい【社風】とは大切なものだと考えています。

それでは、今日のブログです。

会計には、4種類ある

随分前に、このNICE ON公式ブログにも書かせて頂きましたが、私は、13年間、税理士事務所に勤めていました。

税理士事務所の仕事というのは、お客さまの利益を正しく計算し、その額に応じた税金の申告書を作成することがメインです。

なので、私は、税理士事務所の仕事は【決算書製造業】だと紹介していました。

この決算書の製造に使われる会計が、【財務会計】と言われるものになります。

つまり、財務会計とは、【税務署提出用のための会計】だと言い換えることができます。

そして、これが、日本の会計の基礎になっています。

では、2つめの会計とは何でしょうか。

それは、【管理会計】と言われるものです。

この管理会計に関しては、外部に提出するようなものではありませんので、各社各様で作成されています。

なので、誰も目を通せないよう量のデータを管理している会社もあれば、10年以上も同じ数字を見続けている会社もあります。

仕事柄、その内容を見させて頂くのですが、基本的には【率】という数字で、比較するようになっています。

そして、一般的には、この管理会計によって計算された数字を使って、意思決定をされている企業が多いように思います。

続いて、3つめの会計です。

それは、【戦略会計】と言われているものになります。

先にご紹介させて頂いた財務会計や管理会計と、この戦略会計が決定的に違うのは、その視点が【未来】にあることです。

つまり、過去会計から未来会計への移行になります。

そして、理想に向かう(未来を実現させる)会計ですから、未来を決められるツールでなければなりません。

通常は、この会計が最も上に位置するのですが、実は、もう1つ上があります。

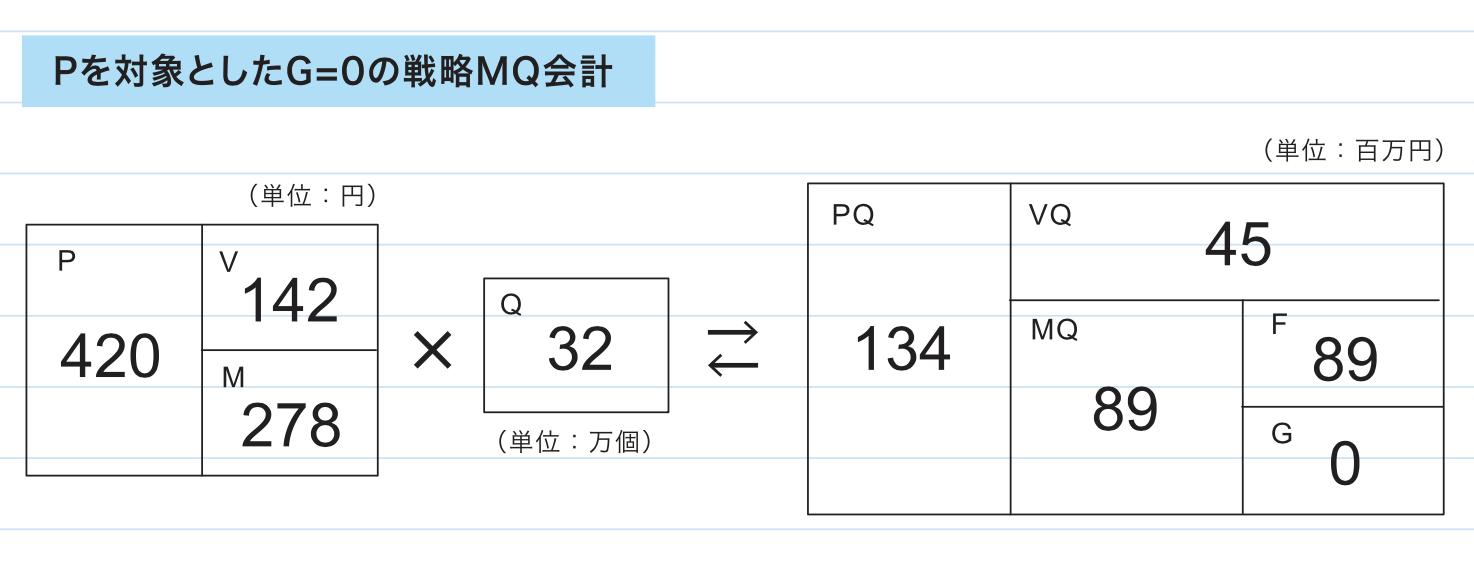

それが、4つめの会計である【マトリックス会計】です。

この会計は、西研究所の西順一郎先生が提唱されたもので、先生は、マトリックス会計を、【300年後の会計】と位置づけられています。

約500年前に、今の会計が始まったわけだから、新しい会計になるには300年はかかる・・。

実に、壮大なお話ですよね!

西先生の想い、私は、繋げていきたいと思っています。

ただ、300年後の会計なので、今はまだ、大多数の企業が使っているものではありません。

私は、その素晴らしさについて、マネジメントゲームを通して学ばせて頂いておりますので、まずは、NICE ONで使えるように努力しています。

それが、私の目標の1つでもありますので、必ずやり遂げます!

それでは、今日の本題です。

【率】による経営判断は、正しいと言えるのか?

管理会計による意思決定と、戦略会計による意思決定の違いとは、いったい何なのでしょうか?

ここがポイントです。

例えば、管理会計の中に、損益分岐点売上高というものがあります。

簡単に言えば、利益がゼロ(トントン)のときの売上高なのですが、【損益分岐点比率】をもとに計算します。

赤字の企業であれば、その売上高を目指そう!と号令がかかります。

これが、管理会計による意思決定の一例です。

では、戦略会計だとどうなるでしょうか?

まず、損益分岐点売上高を、目標とはしないと思います。

そうではなくて、その売上高(正確には粗利総額)を達成するためには、何をどうすれば良いのかをシミュレーションします。

つまり、【これからの行動】を科学する(数字にする)わけです。

管理会計で出る数字は、単に計算された【過去の数字】です。

もっと言えば、【率】になります。

これらの率の数字は、戦略を決められる(意思決定できる)ものではないと考えるのが、戦略会計の世界観です。

如何でしょうか?

【率】による経営判断は、本当に正しいと言えるのでしょうか。

明日から、【率】の経営について、考えてみたいと思います。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.296

[…] […]