皆さま、こんにちは!NICE ONの四ケ所です。

昨日まで、8日間に渡り、あるパン屋さんの物語をご紹介させて頂きました。

昨日のブログは、こちらです。

MTにデータを溜めたからこそ分かったこと! 〜あるパン屋さんの物語 連載第8回〜

書き始めてから、ページビューがどんどん上がり、すごく多くの方に読んで頂けてることが、本当に嬉しかったです。

ただ、それと同時に、文章だけではうまく伝えることが出来ないもどかしさも痛感しました。

私自身、書くことよりも、実際に話をさせて頂いている時のほうが、内側から言葉が溢れるような感覚があります。

だからなのか、ある経営者の方に、パン屋さんの事例は動画で残しましょう!とご提案をして頂きました。

ということで、来年には、YouTubeにて【あるパン屋さんの物語】を公開させて頂くかもしれません!

それまでに、10キロは体重を落とさなくては・・

それはさておき、今日のブログは、パン屋さんの物語の最終回です。

当時を振り返り、このパン屋さんの事例の決め手は何だったのか、今、改めて思っていることを書いてみたいと思います。

決め手は、利益感度分析による現状把握!あの瞬間に、全てが変わった!

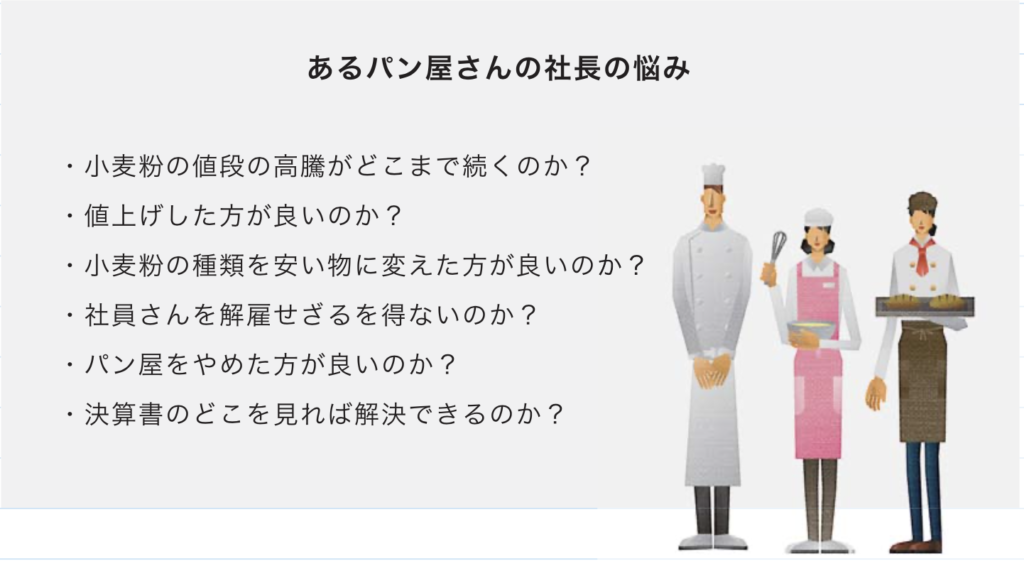

まずは、改めて、このパン屋さんの社長の悩みをご覧下さい。

この悩みをご覧になって、皆さまならば、どのように解決策を見出していきますか?

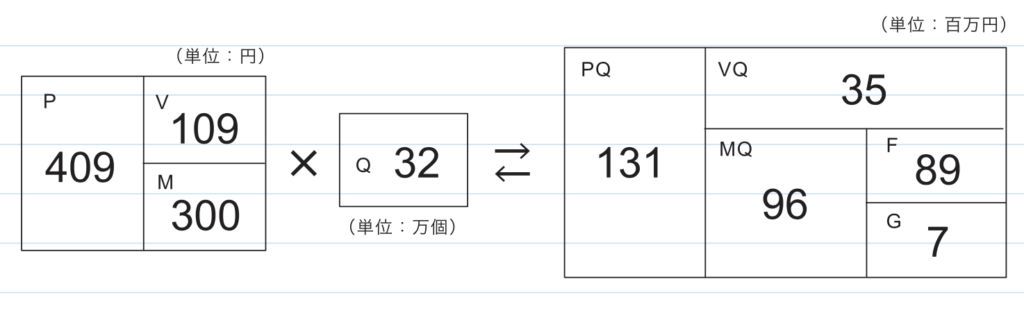

私の場合は、まずは、MQ会計表による数字の見える化に取り組みました。

ただ、このパン屋さんは、販売数量のデータを管理していませんでしたので、その把握には、多くの労力と気力が必要でした。

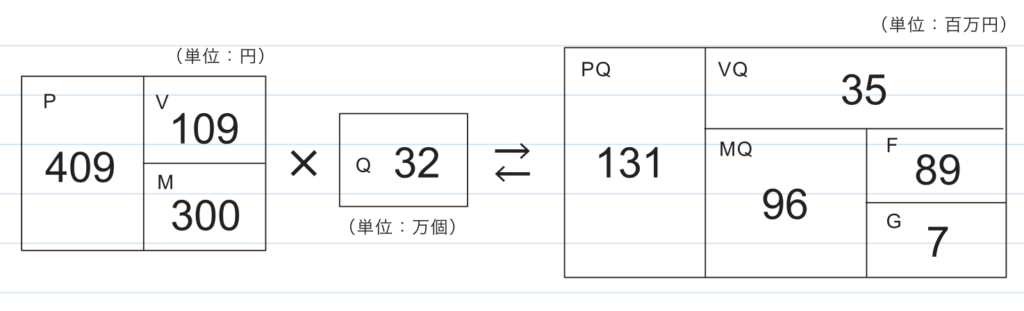

そして、ついに出来上がったのが、下のMQ会計表だったのです。

32万個に及ぶ販売数量のデータを手にしたときの快感は、到底、忘れることが出来ません。

よし!これで、利益感度分析による現状把握が出来る!と、腹の底から嬉しかったことを、昨日のことのように覚えています。

※利益感度分析につきましては、利益が見える戦略MQ会計にて、徹底的に勉強されることを、強くお勧め致します。

この本を、もう何度読み返したかは覚えていませんが、隅々まで読んでいくと、宝物のように、その時々のアンテナに引っかかる言葉が浮かんできます。

え?!これで利益感度分析ができるの?!と衝撃を受けたり・・

ぜひ、読んでみて下さい。

話を戻しますね。

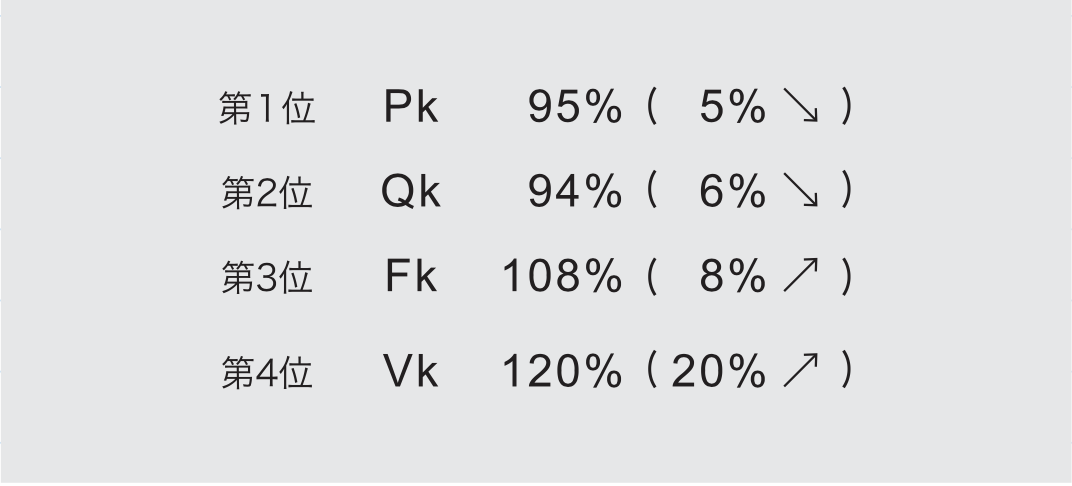

もう一度、下のMQ会計表をご覧下さい。

この図を使って、利益感度分析による、MQ会計の4要素(P・V・Q・F)の現状把握をしたかったわけです。

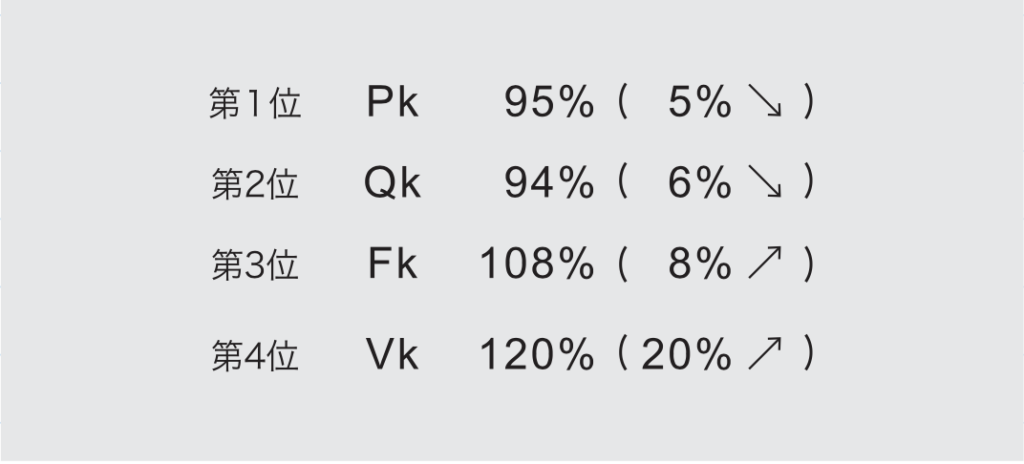

そして、その結果、下の図のように【感度の順番】がでました。

( )の中の数字が、変化に耐えられるパーセンテージ、いわゆる、感度を表しています。

つまり、P(売価)の感度が最も高く、V(変動単価)の感度が最も低いという結果でした。

社長の悩みは、V(変動単価)の高騰から始まっていました。

そして、その高騰とは、現状よりも30%のアップと言われておりました。

そのV(変動単価)の高騰が、最も利益に対しての感度が鈍く、20%の変化までなら、耐えられるという数字を示してくれたのです。

今、思い返すと、この現状把握を終えた瞬間に、社長の思考が逆回転を始めたように思います。

社長の口から、【じゃあ、あと何個、販売数量が増えたら良いの?】と発せられたときは、本当に嬉しかったです。

そのあとは、このMQ会計表を使って、様々なシミュレーションをしました。

10円から30円の値上げや、工場内に小売店を作ったことなどは、そのシミュレーションから生まれました。

その詳細は、パン屋さんの物語の第1回から読んで頂けると嬉しいです。

最後になりますが、利益感度分析を教えて下さった西研究所の西順一郎先生。

西先生とのご縁がなければ、この事例は生まれませんでした。

本当にありがとうございました。

そして、これからも、ご指導を宜しくお願い致します!

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.258

[…] […]