皆さま、こんにちは!NICE ONの四ケ所です。

昨日は、この石鹸屋さんの物語の肝となる部分について、お伝えさせて頂きたいと思いました。

なので、私なりに、一所懸命に書いていますので、ぜひ、読んで頂けると嬉しいです!

昨日のブログは、こちらです。

全部原価計算による意思決定で得るものと失うもの 〜ある石鹸屋さんの物語 連載第6回〜

その中にも出てきますが、私たちは、意外と、失っているものに気がつくことができません。

お金が出ていく、つまり、支払わなければいけなかったリスクについては、きちんと把握できていますが、記録できないものについては、あまり意識が向いていないと思うのです。

本当は得られるはずのものを、実は失ってしまっていることが、皆さまの会社でも起きていませんか?

表があれば、裏があります。

陰があれば、陽があります。

モノゴトは、2つに分かれることで、永く存在し続けられるのです。

ぜひ、見方を変えてみて下さいね。

社長の意識が前に向くと、会社は変わる!

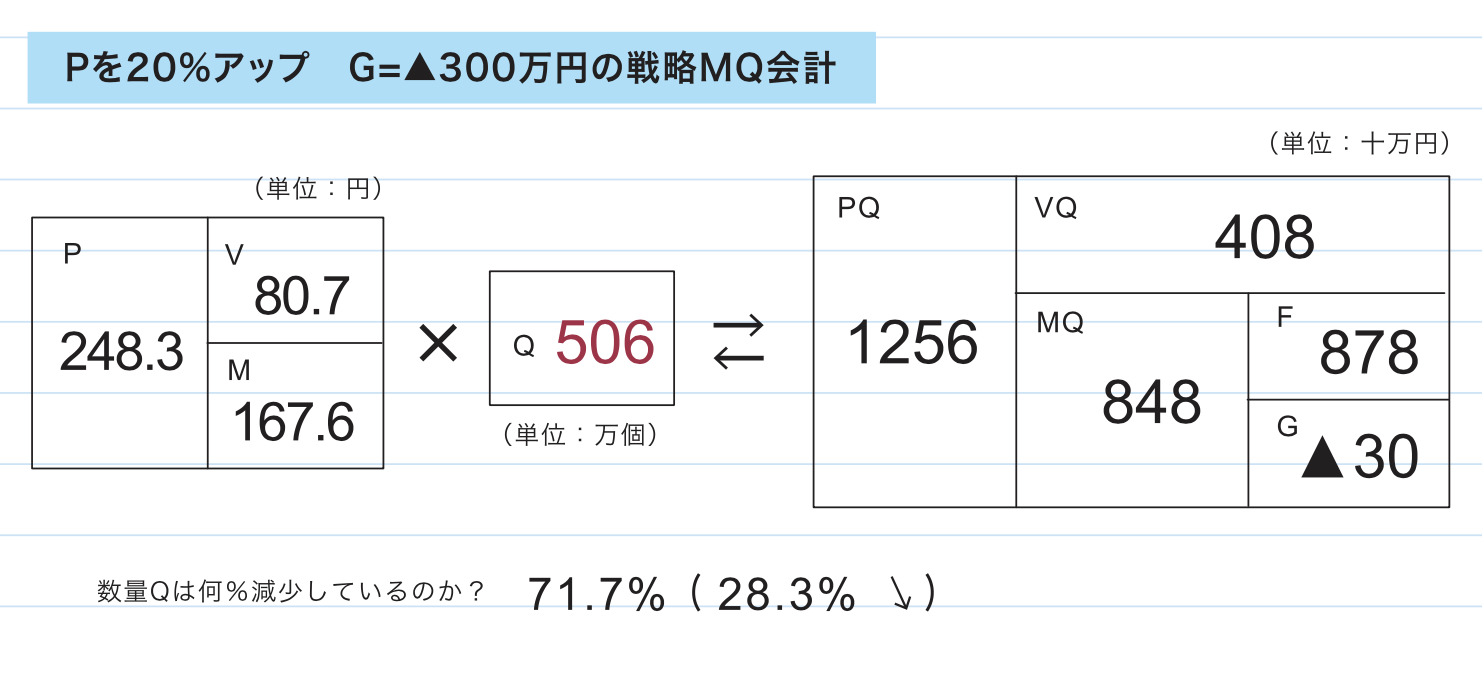

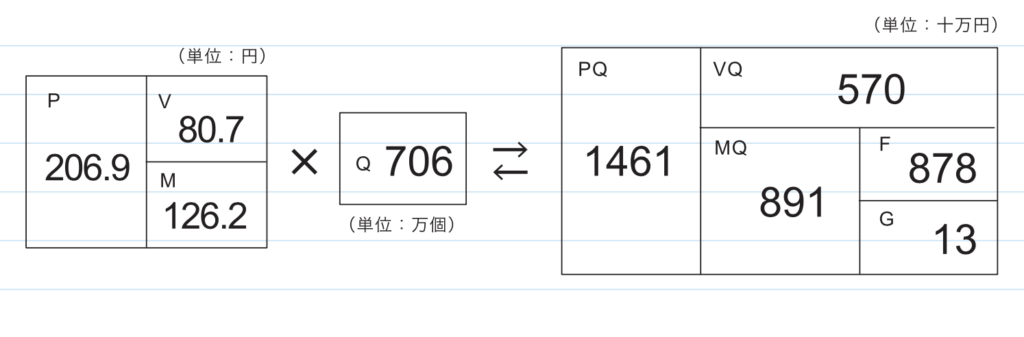

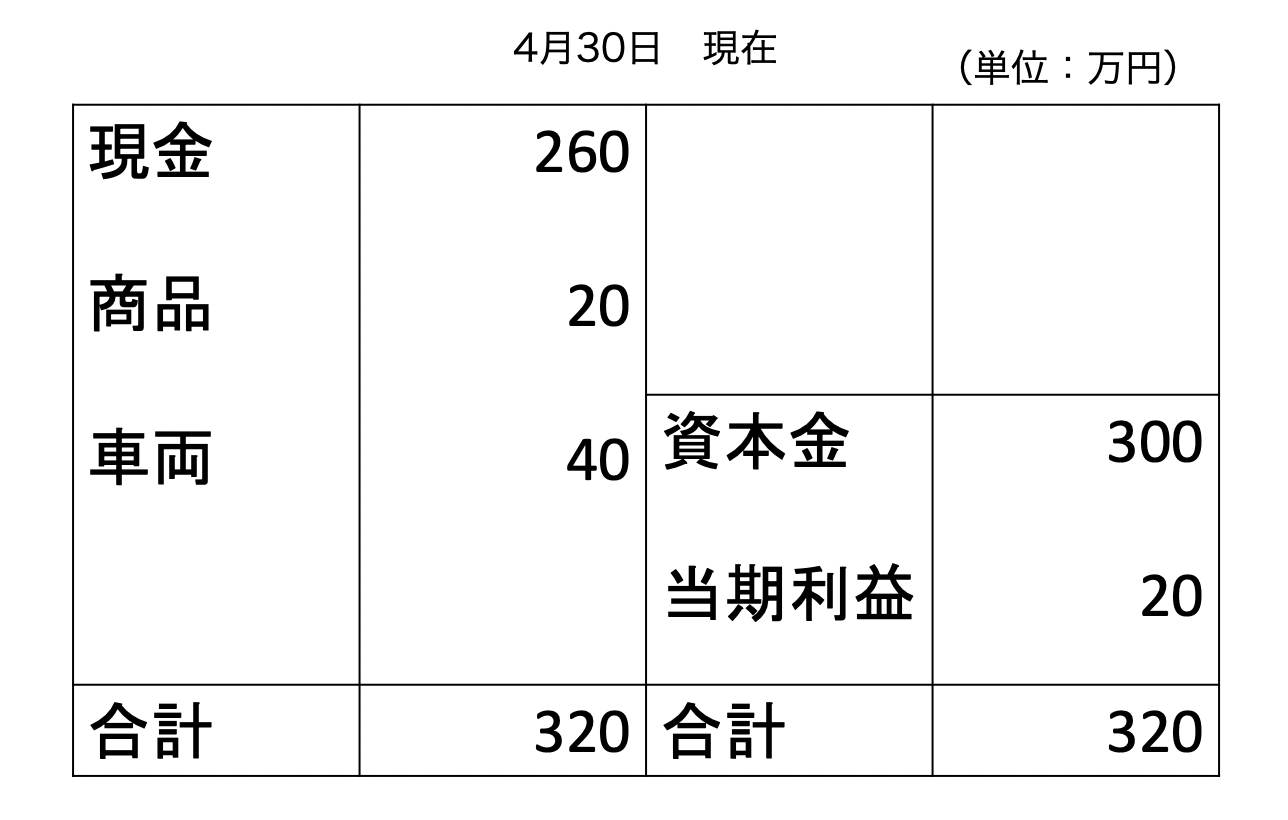

下のMQ会計表は、この石鹸屋さんから、ご相談を受けたときのものです。

その前の10年くらいは、100万円から300万円の利益で推移していたそうです。

この利益を跳ね上げるために、まず、最初に取り組んだのが、利益感度分析でした。

その結果、MQ会計の全ての要素が、利益に対して敏感に反応することが分かりました。

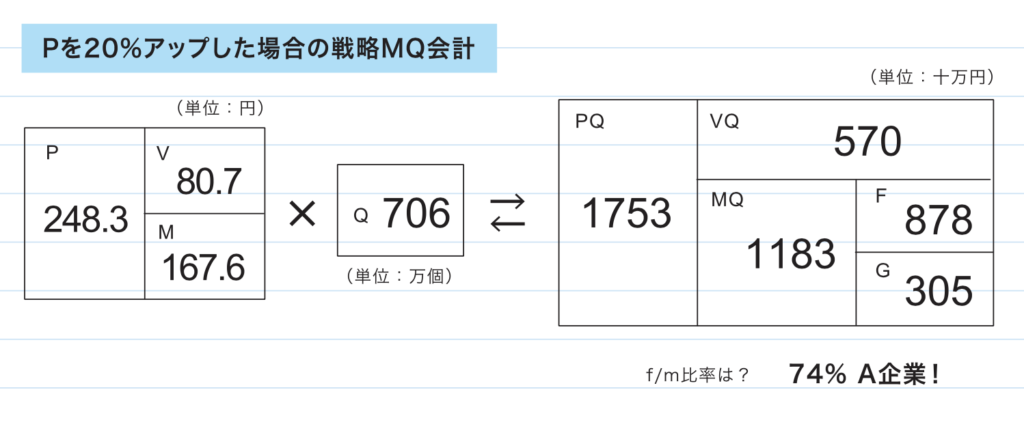

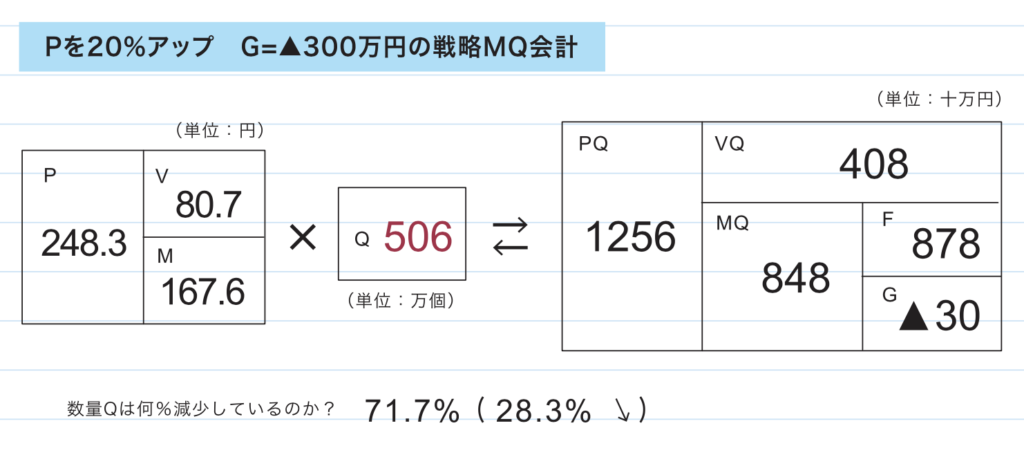

さらに、そのイメージを鮮明に持って頂くために、P(売価)を20%アップさせたとしたら、G(利益)がどうなるのか、社長と共有させて頂いたのが下のMQ会計表です。

ご覧の通り、130万円だった利益が、3,050万円まで急上昇することが分かりました。

ただ、これはあくまで条件付きでしたよね。

その条件とは、P(売価)以外の要素、つまり、V(変動単価)・Q(販売数量)・F(期間費用・固定費)が、今までと変わらなかった時のことを考えているということでした。

ここで、もし、皆さまの会社で、値上げを実行するとして、1番最初に考えることは何でしょうか?

【お客さま離れ】ではないでしょうか?

ということで、会社のお金が減らない範囲内で、どこまでのQ(販売数量)ダウンに耐えられるのか、シミュレーションしてみました。

それが、下の図になります。

すると、あくまで数字上の話ではありますが、28.3%の減少までなら耐えられることが分かりました。

これを見た社長は、思い切って、新商品以外の従来の商品について、20%の値上げに踏み切りました。

当時は、ガソリンの値段が高騰していた時期でした。

つまり、原料となる油の価格が上がっていることは明らかでしたので、値上げをしやすい時期でもあったのです。

如何でしょうか?

頭で考えるよりも、数字にしてみた方が、より鮮明なイメージになりますよね。

まさに、社長の意識が前を向いた瞬間でした。

TOC(制約条件の理論)研修で生まれた商品

社長の思考が前を向くと、他のことにも目を向けられるようになります。

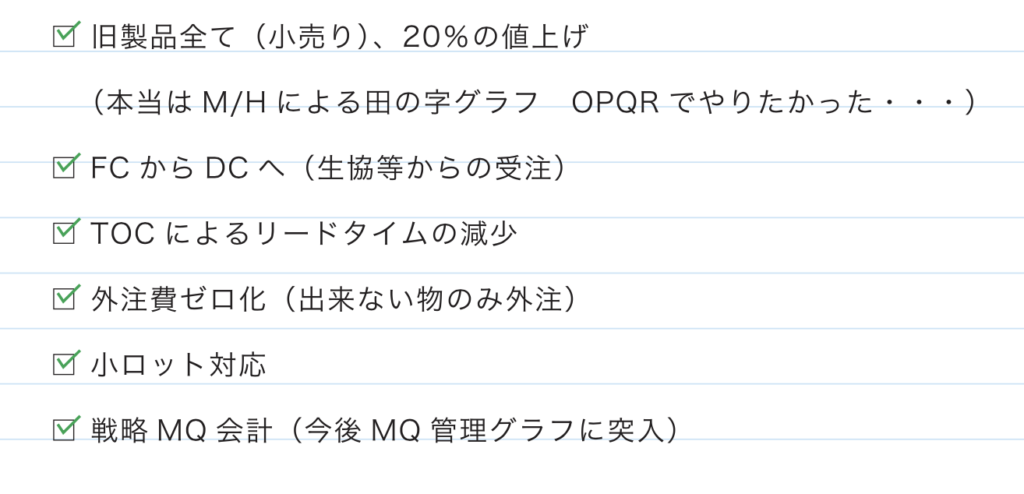

下の図は、実際に取り組んだ内容です。

2つ目の、FCからDCへという項目以下は、全て、TOC研修を全社員で行ったことが大きな要因です。

リードタイムを短くする取り組み、外注費ゼロ化、小ロット対応など、TOC研修よりも以前は、【全て逆のことが起きていた】わけですから、今、振り返ってみても、大改革だったなと思います。

【石鹸を作るための原料を作る窯は、7割か8割で回しましょう!】とお話しさせていただいた時の、工場長の表情は、今でもはっきりと覚えています。

こいつは、何を言っているんだ・・・その表情から読み取ることは簡単でした。

それでも、TOCに取り組んで頂き、本当に有り難かったです。

ただ、改革を推進していくためには、やっぱり、小さな成功を体験することが大事ですよね。

そういう意味では、このときの改革の、副産物と言って良いのかどうかは分かりませんが、新商品が、開発することなく生まれたのも大きかったです。

その当時、リードタイムが早くなり、加えて、in-out-残による在庫コントロールも始めましたので、販売数量の大幅な伸びの割には、生産現場はゆとりを持っていたそうです。

すると、作る製品を変えるごとに、窯の底を掃除していた社員さんが、そこに溜まっているものだけを集めて、新しい石鹸ができるのでは?と思いつきました。

この商品は、今まで、廃棄するためにお金を支払っていたものが、原材料になっています。

なので、お金の流出を止めてくれるという、素晴らしいアイディア商品でした。

そして、この石鹸は、ネーミングと低価格という要素が重なったからか、この石鹸屋さんのヒット商品になりました。

経営って、本当に何が起きるか分かりませんね。

この石鹸屋さんだけでなく、私にとりましても、素晴らしい経験になりました。

指示をされないと動かなかった現場から、逆に声があがるように・・

こうなってくると、社長の思考だけでなく、社員さんにも変化が見られるようになりました。

新製品への意欲です。

これまで、製品開発は、計画から製品化までの全てが、社長だけの仕事でした。

なので、製造現場の皆さまは、いつの間にか、社長からの指示を待つ集団になっていました。

ただ、石鹸窯に残ったカスを使って、一気に商品化が進んだこともあり、一部の社員さんの意識が変わり始めました。

平均プライス200円から300円だった会社から、1万円を超える新製品も誕生しました。

もちろん、全社員さんが前向きに捉えて下さったわけではなく、変化を好まない皆さまもいらっしゃいました。

それでも、改革派の皆さまが、素晴らしいリーダーシップを発揮し、時間はかかりましたが、会社が大きく変わっていきました。

今では、社長も4代目に後継され、さらに若返り、前に前に進んでおられます。

この石鹸屋さんの物語は、直接原価計算と全部原価計算の説明を、1年近くかけて行ってからの出来事でした。

なので、私にとって、ものすごく思い出深い関わりでした。

今は、直接的な関わりはありませんが、陰ながら、更なる発展をお祈りしております。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.265

[…] […]