皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、直接原価計算の考え方によるOEMの受注によって、圧倒的なQ(販売数量)アップが実現して、1年後のG(利益)が10倍になり、その次の年は、P(売価)アップ戦術により、当初の30倍のG(利益)が出たことをお伝え致しました。

昨日のブログは、こちらです。

〇〇からのOEMを受けるか否か? 〜ある石鹸屋さんの物語 連載第5回〜

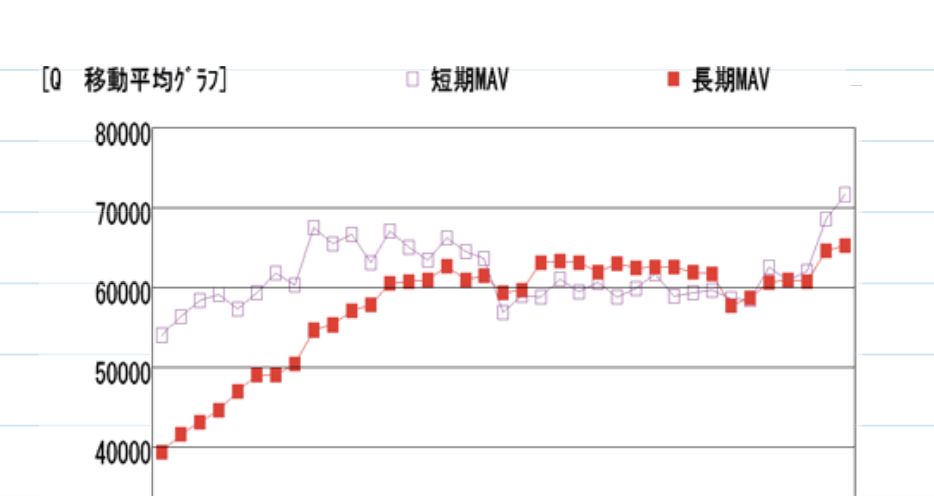

下の図は、その当時のQの移動平均を表したグラフです。

最後の2ヶ月のグラフの角度が、その凄さを表していますね。

この販売数量を支えてくれたのが、現場の皆さまでした。

TOC(制約条件の理論)を、社内研修として取り入れていましたので、急激な生産数量のアップにも、問題なく対応して下さいました。

これも、すごく大きな要因でした。

ただ、次の点だけは誤解がないように、改めて記載したいと思います。

昨日のブログの中でも書きましたが、全部原価計算が悪いというお話をしているのではなく、全部原価計算を経営の意思決定に使って良いものかどうか・・ということを、皆さまと一緒に考えたいのです。

皆さまは、いかが思われましたでしょうか?

ぜひ、コメントをお寄せ下さいね!

そして、今日もまた、原価計算について書いてみます。

外注をする!という意思決定で、得るものと失うもの

私は、【直接原価計算の考え方】を経営に生かしています。

なので、この石鹸屋さんの物語も、直接原価計算の考え方が土台になっています。

今日は、その逆で、私が全部原価計算の立場だったとしたら、何を得て、何を失うことになるのかについて、書いてみたいと思います。

もう、何度目の登場になるでしょうか?

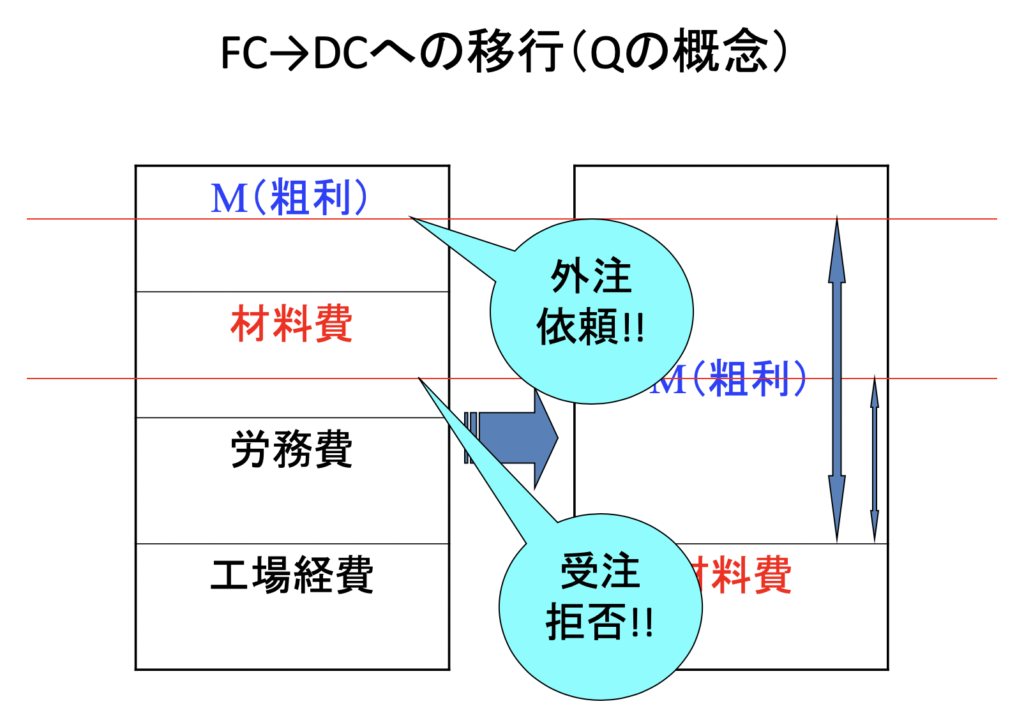

下の図をご覧下さいませ!

左側が全部原価計算の考え方、そして、右側が直接原価計算の考え方でしたよね。

つまり、今日は、左側の図の考え方を使って、意思決定をしてみようということです。

それでは、始めますね。

まず、1本目の赤い線まで来たとき、今まで得ることが出来ていた粗利を得られなくなりましたので、どうすべきかを考えました。

私の想いとしては、小さくなった粗利のために、我が社の製造ラインを使いたくはありません。

そこで、我が社の工場長が計算している、1個あたりの石鹸の製造原価以下、あるいは、同等の価格にて、石鹸を作ってくれる外注先を探すことにしました。

運が良いことに、すぐにその外注先が見つかり、作ってもらうことができました。

品質もすごく良く、OEM先の希望通りに、しっかりと納品まで完了しました。

さて、ここで、我が社が得たものと、失ったものを考えてみましょう。

まず、1本目の赤い線がP(売価)ですから、外注先に支払うV(変動単価)との差額であるM(粗利)×Q(販売数量)が、得たものになります。

我が社の社員さんの手をかけることなく、MQ(粗利総額)を得たわけですから、何も問題は起きていないように思えますね。

しかし、本当に、そう考えても良いのでしょうか?

私は、違うと思うのです。

※自社で製造できるものであるかどうか、あるいは、製造現場が手詰まり状態であるか否かなど、条件にもよります。

今回の場合、自社で製造できて、かつ、製造する余力もある状態として考えています。

失っているものの方が、遥かに大きいのではないでしょうか?

皆さまは、どう思われますか?

ぜひ、考えてみて下さいね。

では、ここで、失ったものとは何でしょうか?

失ったものを考えるときには、直接原価計算と比較しながら考えた方が、分かりやすいと思います。

右側の直接原価計算だとしたら、【労務費と工場経費は固定費】として考えていますので、労務費と工場経費は、そもそも製造原価には入っていません。

なので、その文字が右側にはありませんよね。

ここで、左側の図を改めて見直して下さい。

もし、外注に出さずに、我が社で作っていたとしたら、左側に書かれている、【労務費と工場経費に匹敵する粗利】×販売数量を得ることになります。

つまり、逆に言うと、【得られるはずであった粗利総額】を、【外注先にプレゼント】してあげたのです。

伝わっていますでしょうか?

受注拒否!という意思決定で、得るものと失うもの

もう少し、話を続けますね。

今度は、2本目の赤い線についても書いてみます。

ここで、再度の確認ですが、私は、今日のブログは、全部原価計算の立場にて書かせて頂いております。

なので、OEM先との交渉で、2本目の赤い線にてお願いできないかと言われたときは、原価割れをしているので、その受注を断ることにしました。

つまり、受注拒否ですので、この意思決定から得られるMQ(粗利総額)はありません。

もし仮に、得られたとするならば、現場の手を、煩わせることがなかったということでしょうか。

それでは、失うものについては、如何でしょうか?

これについても、全部原価計算と直接原価計算の図を見比べながら考えてみて下さいね。

お分かりになりましたでしょうか?

大いなるMQ(粗利総額)を失っていますよね。

右側の直接原価計算で考えると、2本目の赤い線から材料費の上の線までが、1品あたりから得られる粗利です。

そのOEM先からの委託数量×M(粗利)、つまり、この分のMQ(粗利総額)の全てを失ってしまいました。

でも、私は、全部原価計算の考え方ですから、そのことに気がついていません。

気がつくどころか、OEM先の値引き交渉に怒りを感じています。

我が社をなめているのかと。

如何でしょうか?

モヤモヤなさっていますか?

なさっていますよね〜

これも、動画でしょうかね〜

来年、YouTubeにて、公開できるように準備致します!

第7回に続く。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.264

[…] […]