皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、窮まると極まるの違いについて書いてみました。

昨日のブログは、こちらです。

易は窮まれば変じ、変ずれば通じ、通ずれば久し・・

今、パッと思いました。

極めようと努力すること。

そして、窮まれば中(ちゅう)すること。

極めるのは、自分であり・・

窮まるのは、自然の摂理・・

また1つ、考え方の軸が定まりました。

普段の絶え間ない努力と、洞察力をもって時を見極めること。

そして、毎日の振り返り。

しっかりと、やってみます。

それでは、今日のブログです。

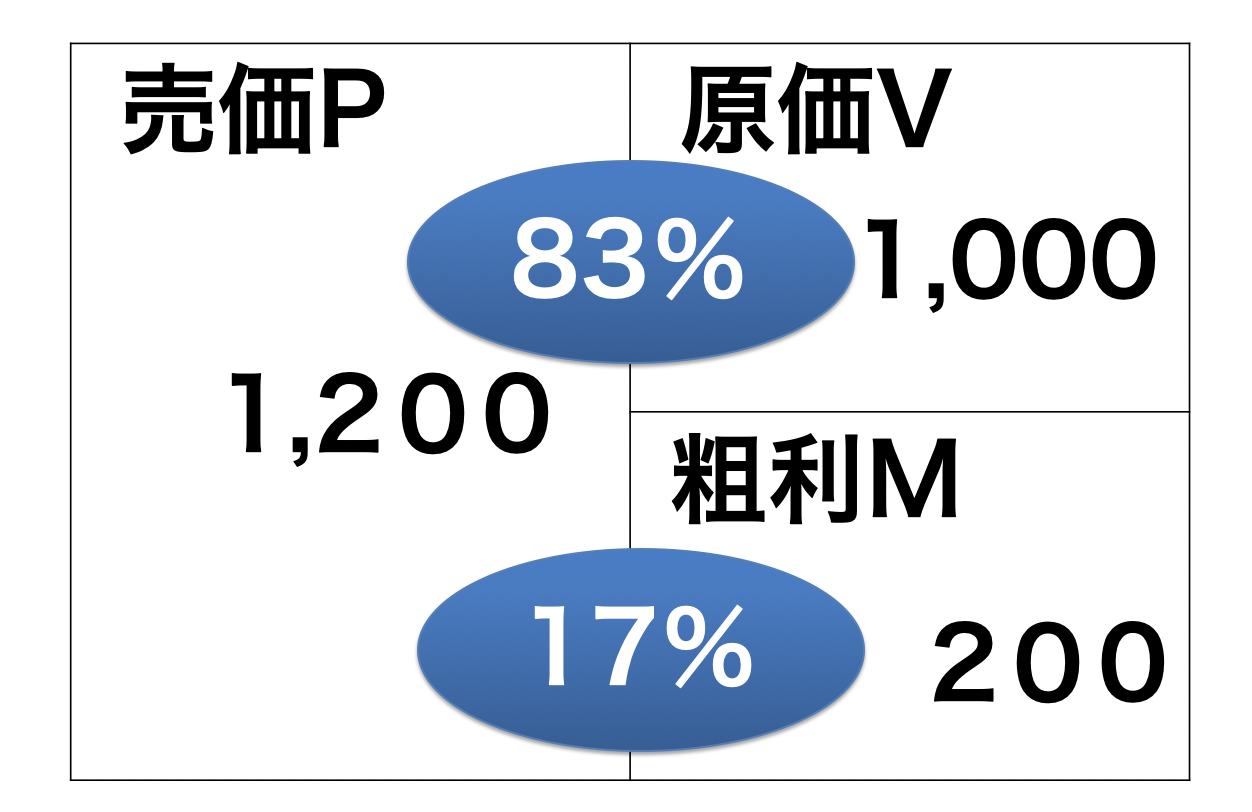

5年後の貸借対照表(BS)から、今の意思決定を考える!

会社の預金通帳に、何にでも使える3,000万円のお金があるとします。

そして、今月末が決算期末で、1,000万円の利益で着地しそうな状況だとします。

さて、皆さまがこの会社の経営者だとすると、何をしますでしょうか?

この機会に、保険の加入は如何でしょうか?

この機会に、社用車の乗り換えは如何でしょうか?

今期は、社員さんが頑張ってくれたから、決算賞与を支払うのは如何でしょうか?

こんなときに限って、色んな提案が舞い込むものです。笑

なので、余計に迷ってしまいますよね。

でも、迷う必要はないのです。

答えは、決まっているのですから。

へ!?

答えは、決まっている!?

はい、決まっています。

では、その答えとは・・?

それは、皆さまの会社の【5年後の貸借対照表】です。

5年後の貸借対照表に、提案された保険は記載されているのでしょうか?

5年後の貸借対照表に、提案された社用車は記載されているのでしょうか?

5年後の貸借対照表に記載されている自己資本の額は、いくらでしょうか?

私たち経営者の意思決定は、すべて、会社の理想の未来を創造するものです。

現在の状況で、今を決めていく・・

という経営ではなく、5年後の理想に近づくために意思決定をする。

あるいは、5年後の理想を前倒しするために意思決定をする。

そのためにも、まずは、5年後の貸借対照表を、ザッとで構いませんので作ることが大切ですね。

もっと言うと、その5年後の貸借対照表もまた、10年後の未来から決められたものであれば、さらに良しですね。

皆さまの会社には、5年後の貸借対照表がありますか?

1年前のブログですが、5年後の貸借対照表について書いていますので、宜しければご覧下さいませ。

5年後の貸借対照表を作ってみよう! 最終回 〜イメージができるまで、何度でも繰り返そう!〜

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂きまして、誠にありがとうございました。

今後とも、どうぞ宜しくお願い致します。

ブログ筋トレVol.708-1

コメントを残す