皆さま、こんにちは!NICE ONの四ケ所です。

昨日から、石鹸屋さんの物語に入りました。

そして、社長の悩みを可視化するために、損益計算書をMQ会計のカタチに変えて、その応用により、利益の正体を社長と共有させて頂きました。

昨日のブログは、こちらです。

全部原価計算主義とのバトル勃発! 〜ある石鹸屋さんの物語 連載第1回〜

第2回目の今回は、さらに徹底的に現状を把握するための、2つの取り組みについてご紹介させて頂きます。

その1つは、パン屋さんの物語でも登場した、利益感度分析です。

そして、もう1つが、売れている商品の分析です。

なぜ、この2つから始めたのか?

それは、石鹸屋さんの利益を、少なくとも10倍にするために、何にフォーカスすべきかを見極めるためです。

徹底的に現状把握!今、どの商品に目を向けるべきか?

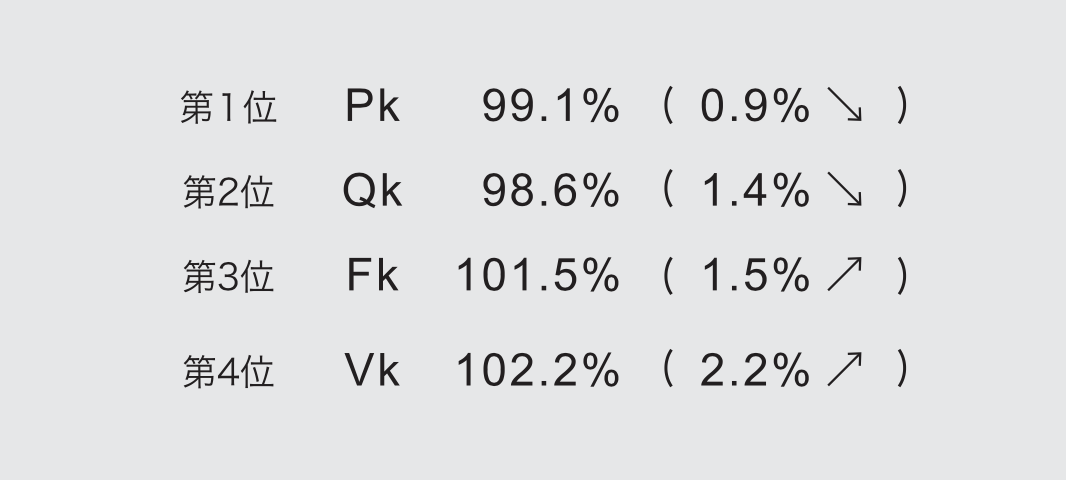

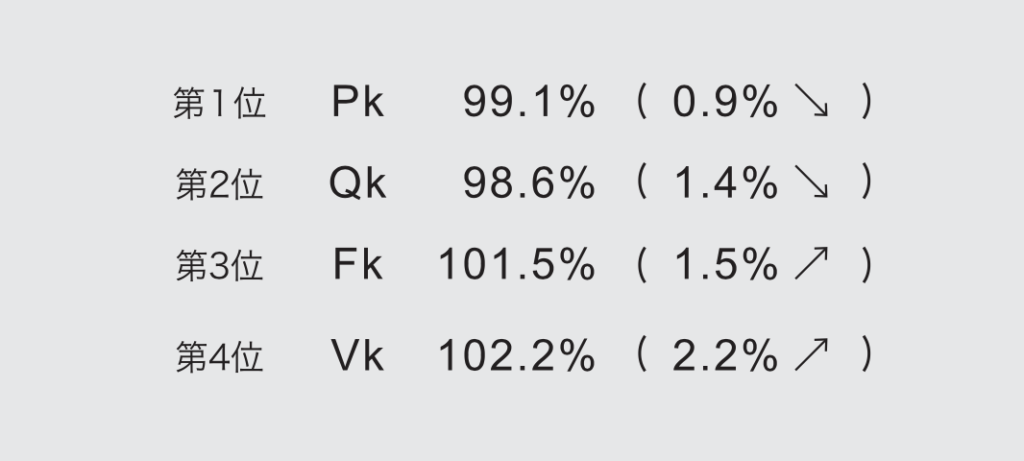

ぞれでは、まず、利益感度分析の結果から、お話しさせて頂きますね。

正直、予想通りとは言え、利益感度分析の結果は衝撃的でした。

下の結果をご覧下さいませ。

第4位のV(変動単価)でさえ、2.2%の変化しか耐えられません。

そして、敏感であるということは、あっという間に赤字になってしまいますが、逆に言えば、少しの工夫で圧倒的な黒字に突き抜ける可能性もあるのです。

ただ、それは、あくまでも数字上の話ですよね。

何が言いたいか。

実際に経営をなさっている方と、机上の話をなさっている方は、その意味と価値が大きく違うのです。

経営者は、実現してなんぼです。

机上の空論なんて、何の役にも立ちません。

私は、社長の表情を見て、経営者としての覚悟を感じました。

この数字を目の当たりにされた社長は、経営に対する恐怖を感じられていたように思ったからです。

どの要素にも、全くの余裕無し・・・

何から手を付けていけば良いのか・・・

なので、私は、社長に前を向いて頂くために、どんな数字をお見せしたら良いのか、何日も真剣に考えました。

そこで、私が導き出したのは、利益感度分析第1位の、P(売価)の改定でした。

そのためには、会社にはどんなデータがあり、それを、MT(エムティー、以前はマイツール)に持って行けるかどうかが肝でした。

私は、飛び上がって喜びました。

全てのデータを、MTにて受け入れることが出来ることが分かりました。

私は、お役に立つことができると確信しました。

明日は、このデータをどのように分析したのか、しっかりとお伝えさせて頂きますね。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.260

[…] […]