皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、社用車を買ったり、経費を支払ったりすると、貸借対照表がどう動くのかについて書かせて頂きました。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第2回 〜社用車を買ったり、経費を支払うと、貸借対照表(BS、バランスシート)ってどう動く?〜

ポイントは、【資産・負債・資本が増減】するのか、それとも、【資本金の下の累積利益が増減】するのか、この2点の見極めでした。

これらの何が増減しているのかさえ分かれば、貸借対照表は、だんだんと書けるようになってきます。

地道な学びかもしれませんが、5年後の貸借対照表が書けるようになると、経営そのものが変わりますので、ぜひ、辿り着きましょうね!

それでは、今日のブログです。

お客さまに販売するための商品を仕入れると、貸借対照表(BS、バランスシート)ってどう動く?

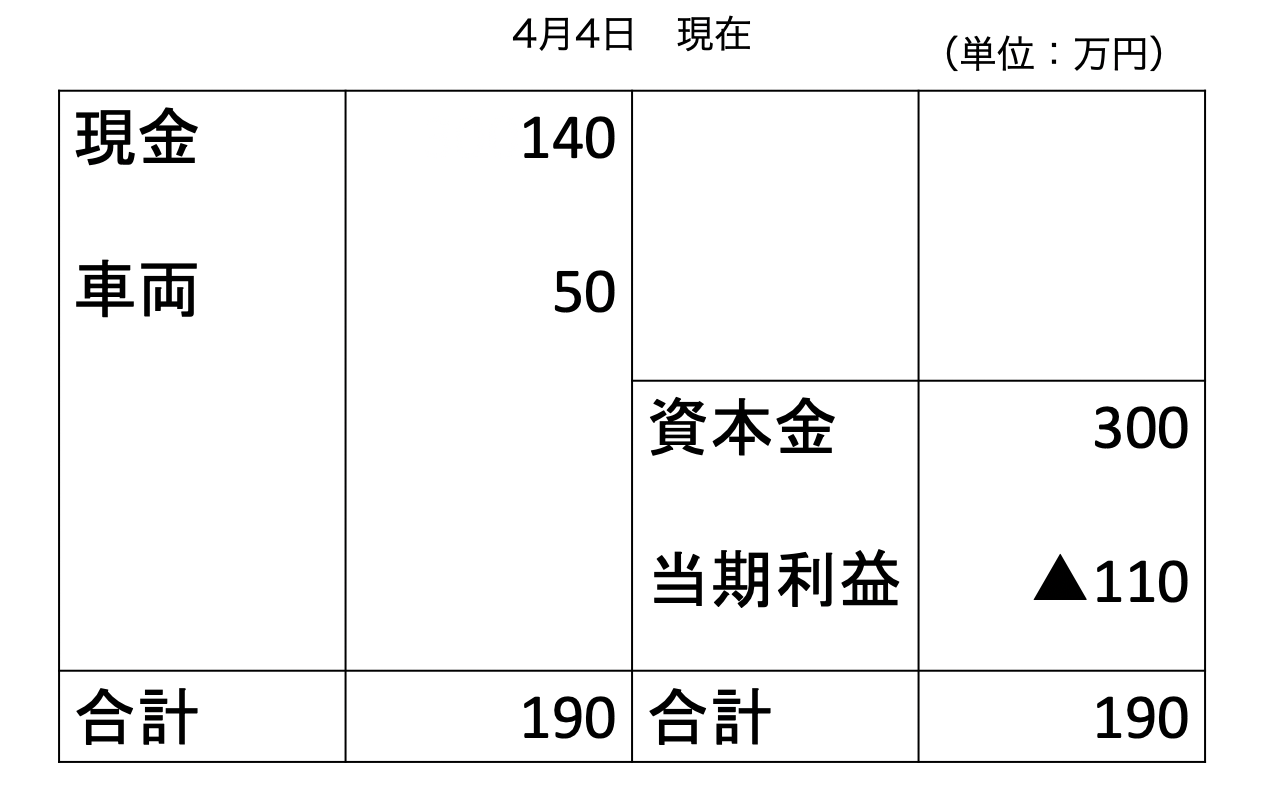

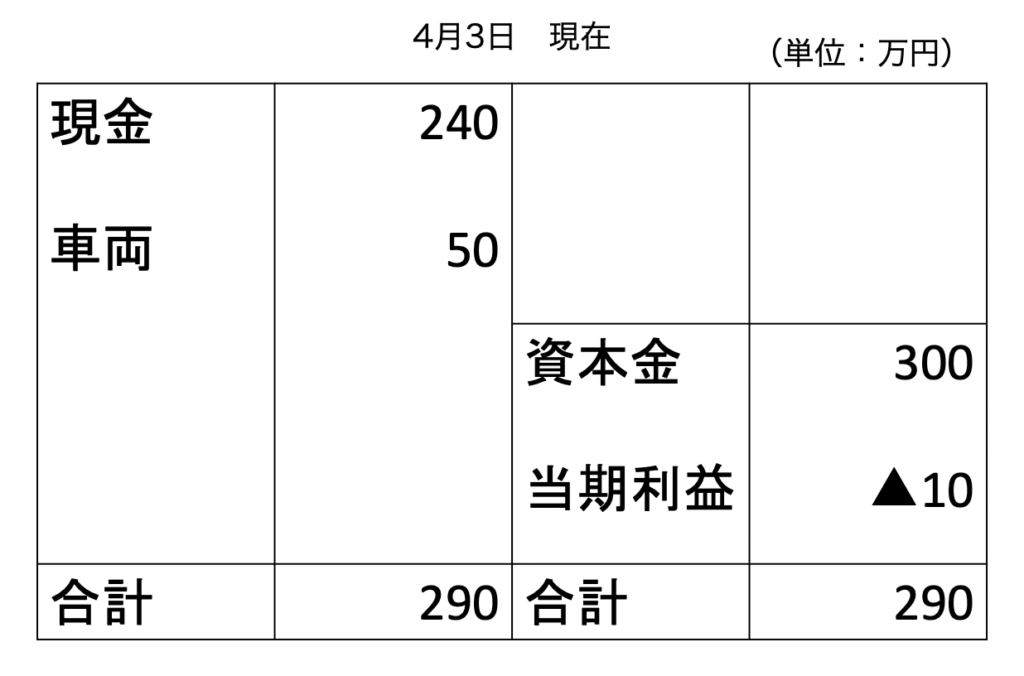

まず、昨日の最後の貸借対照表を確認しましょう。

経費を支払ったので、現金が10万円減少し、当期利益に▲10万円が記載されましたよね。

今日は、この貸借対照表の続きになります。

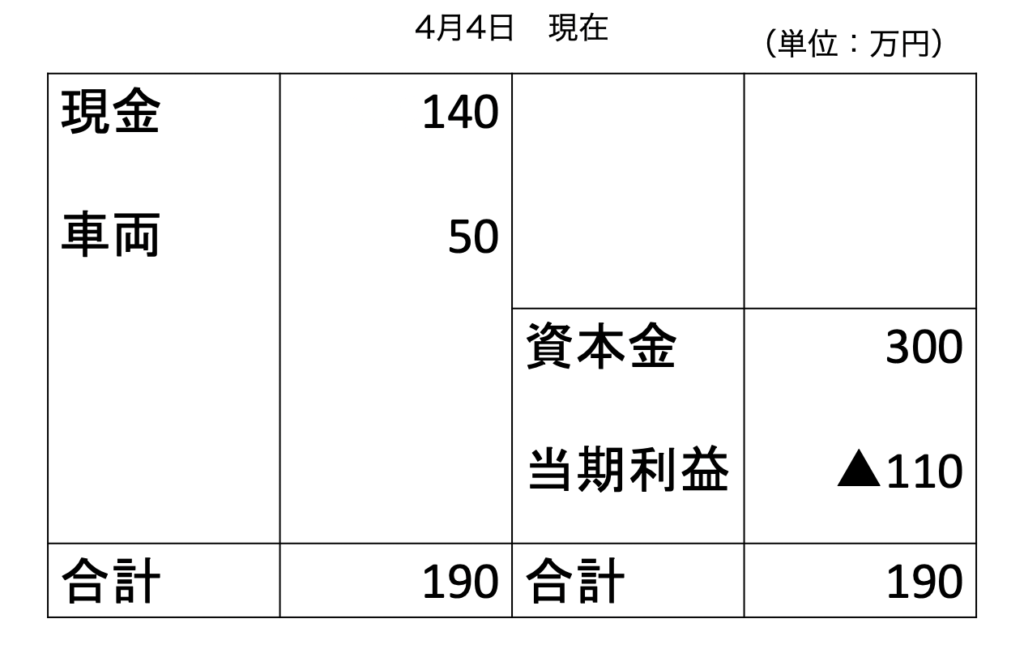

4月4日、お客さまに販売するための商品を、1個1万円で、100個仕入れました。

このときの貸借対照表は、どうなりますでしょうか?

商品100個を【在庫】と考えるのか、あるいは、【商品仕入れ】と考えるのかで、貸借対照表は異なります。

まずは、実務的な方からご説明させて頂きますね。

一般的には、商品を仕入れたときには、在庫ではなく、【商品仕入れ】として、利益を計算するための【損益計算書】に計上します。

ということは、資産が増減するのではなく、【当期利益が増減】しますので、貸借対照表は、下の図のようになります。

当期利益が、▲10万円から▲110万円に変化したのが、お分かりになりましたでしょうか?

この計上の仕方が、一般的だと思います。

そして、この方法の場合は、月末に、在庫金額を調べるために棚卸を行い、残っている在庫を貸借対照表に計上することになります。

つまり、資産を計上するということです。

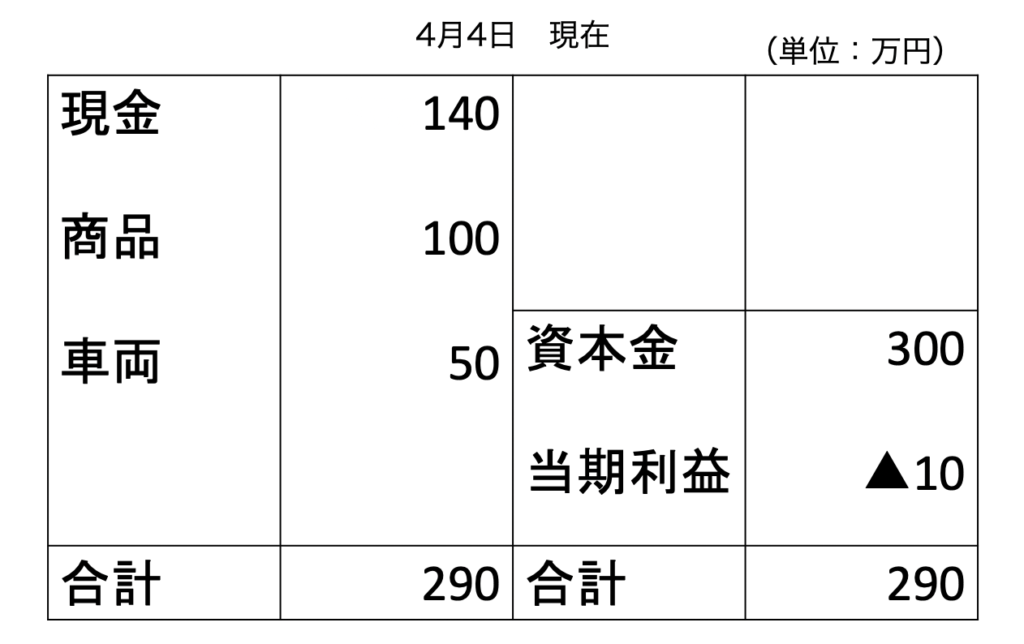

一方で、100万円の商品を仕入れたときに、【在庫】として、資産計上する方法もあります。

この場合は、下の図のようになります。

先ほどの貸借対照表とは違い、当期利益の▲10万円はそのままで、代わりに、資産側(左側)に、商品100万が計上されました。

こちらの場合は、売れたときに、【売れた分の商品だけ】を減少させていくことになります。

最終的には、どちらの方法によっても、貸借対照表は同じになりますが、実務的なのは、前者ですよね。

だんだんと分かってきましたか?

それとも、だんだんと訳が分からなくなってきましたか?

もし、こんがらがってしまった場合は、ぜひ、メッセージを下さいませ。

お返事をさせて頂きますので!

それでは、明日は、仕入れた商品を販売したときには、どんな貸借対照表になるのかを考えていきましょう。

もしかすると、先に考えたい方もいらっしゃるかもしれませんので、問題を書いておきますね。

先ほど仕入れた商品を、1個2万円で80個販売しました。

このときの貸借対照表は、どうなりますでしょうか?

ぜひ、考えてみて下さいね。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.277

[…] 昨日のブログは、こちらです。5年後の貸借対照表を作ってみよう! 〜お客さまに販売するための商品を… […]