皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、貸借対照表のカタチについて、書かせて頂きました。

極力、専門用語にはならないように気を付けて書いておりますが、無意識のうちに使ってしまっているかもしれませんね。

再度、見直してみます。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第1回 〜貸借対照表(BS、バランスシート)って何ですか?〜

今日は、昨日の続きを書いていきたいと思います。

それでは、今日のブログです。

社用車を買ったり、経費を支払うと、貸借対照表(BS、バランスシート)ってどう動く?

会社では、日々、沢山の意思決定が行われています。

すると、お金が動き、モノが動きますので、それらを記録するための会計も動くわけです。

まずは、昨日のブログの復習です。

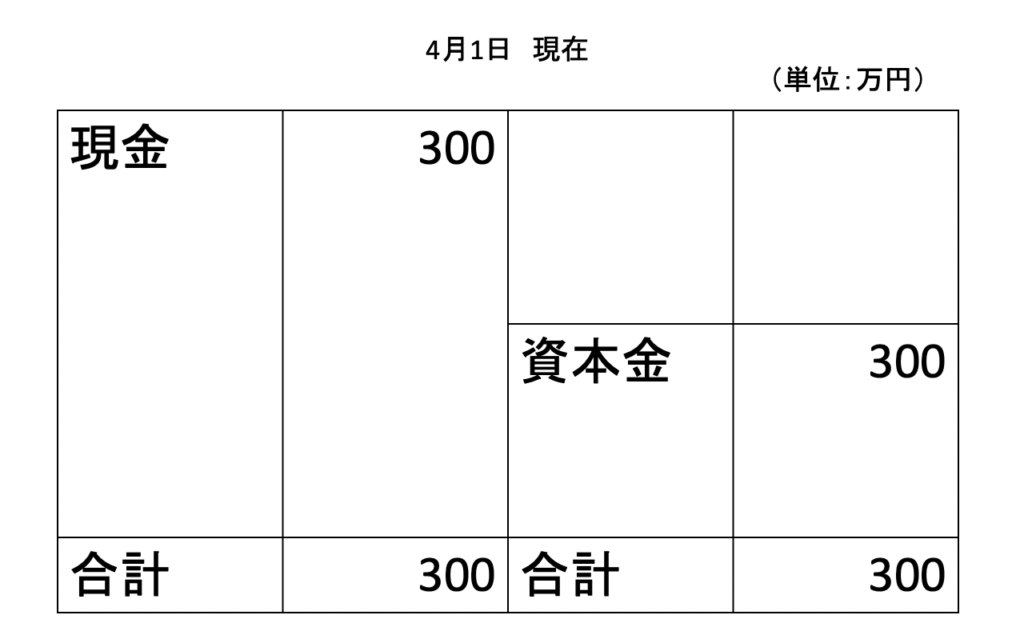

4月1日に、資本金300万円で会社を設立しましたので、下の図のような貸借対照表ができました。

この300万円を元手に、お客さまに商品が販売できるように、準備を整えていきたいと思います。

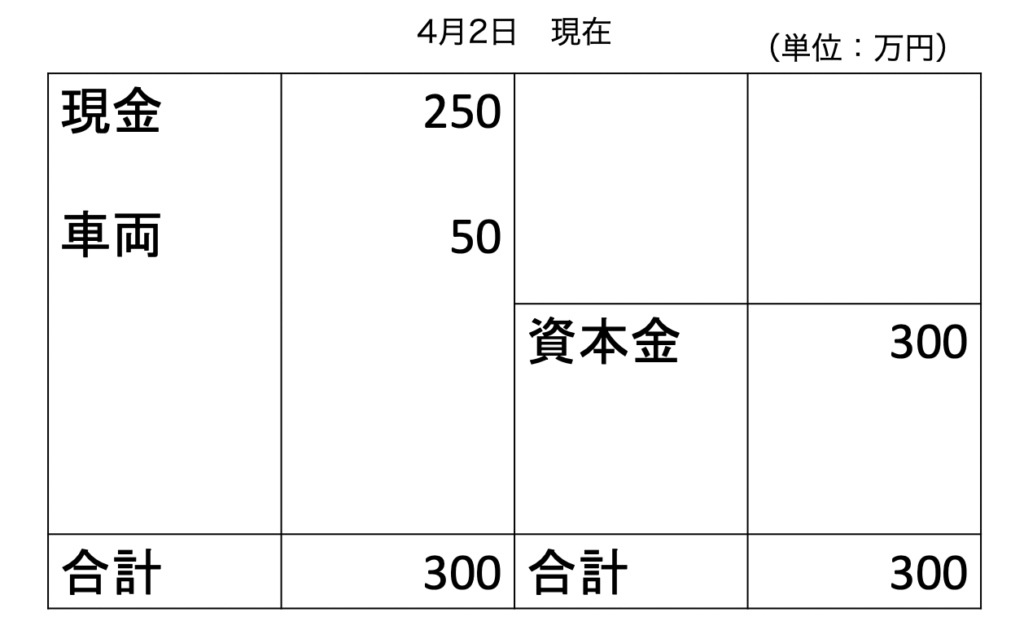

4月2日に、お客さまに商品をお届けするための社用車を、50万円で買うことを決めて、現金にて支払いました。

このときの貸借対照表は、どうなりますでしょうか?

社用車は、資産です。

そして、現金も資産ですよね。

つまり、車両という資産が増えて、現金という資産が減りました。

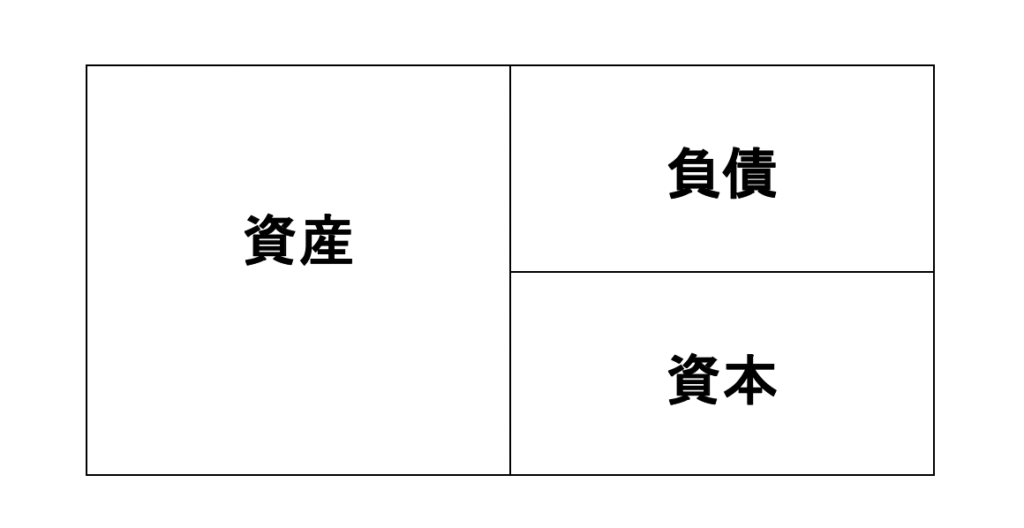

ここで、貸借対照表のカタチを思いだして下さいね。

資産は、左側に書かれるのでしたよね。

すると、50万円で車を買ったときは、下のような貸借対照表になります。

バッチリ書けていましたか?

もし、書けていなかったとしたら、もう一度、ゆっくりと見直してみて下さいね。

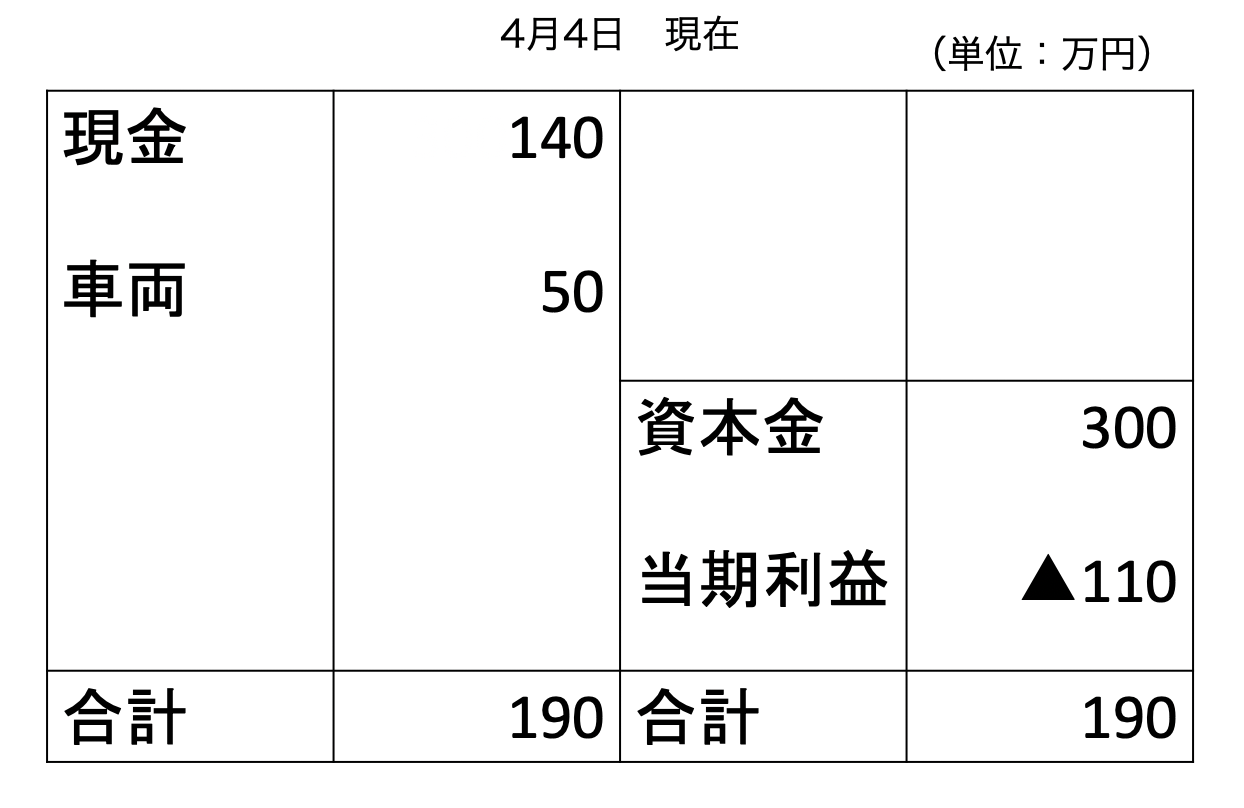

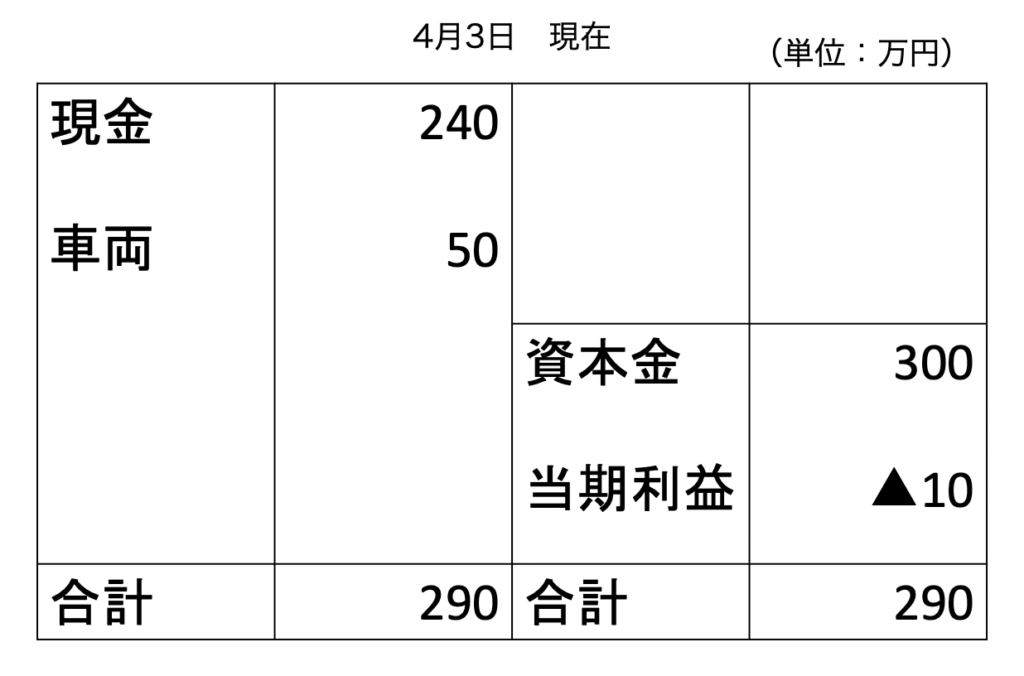

次に、4月3日、お客さまにお配りする名刺とチラシを作るため、10万円を現金にて支払いました。

このときの貸借対照表は、どうなりますでしょうか?

先ほどと同じように、今回もまた、分解して考えましょう。

名刺とチラシは、お客さまにどんどん配布しますので、消耗品費とか広告宣伝費として【経費処理】します。

ん!?

経費という項目は、貸借対照表の中にありましたでしょうか?

資産、負債、資本・・・

無いように見えますよね?

まだ、ピーンと来られていなければ、昨日のブログをぜひお読みになって下さいね。

資産、負債、資本のうち、【資本】は、何でできていましたでしょうか?

資本金と累積利益の2つでしたね。

つまり、経費処理ということは、【利益が変動する】わけですから、下の図のように、資本金の下が動くようになるのです。

資本金の下に、【当期利益】が現れましたね。

見事に正解できましたでしょうか?

頭が、こんがらがってきましたか?

こんがらがるって、方言でしょうか・・w

明日は、100万円で商品を仕入れるところから始まります。

そのときの貸借対照表は、どうなりますでしょうか?

ぜひ、先に書いてみて下さいね。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.276

[…] 昨日のブログは、こちらです。5年後の貸借対照表を作ってみよう! 〜社用車を買ったり、経費を支払う… […]