皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、お客さまに販売するための商品を仕入れたときに、貸借対照表がどう動くのかを考えました。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第3回 〜お客さまに販売するための商品を仕入れると、貸借対照表(BS、バランスシート)ってどう動く?〜

その中で、販売するための商品を、【在庫と捉える】のか、【商品仕入れと捉える】のかで、貸借対照表の結果が異なることをお伝えしました。

今日のブログは、より実務的な方法である【商品仕入れ】と捉える方法にて、お話を進めたいと思います。

それでは、今日のブログです。

商品を売ったり、給料を支払ったりすると、貸借対照表(BS、バランスシート)ってどう動く?

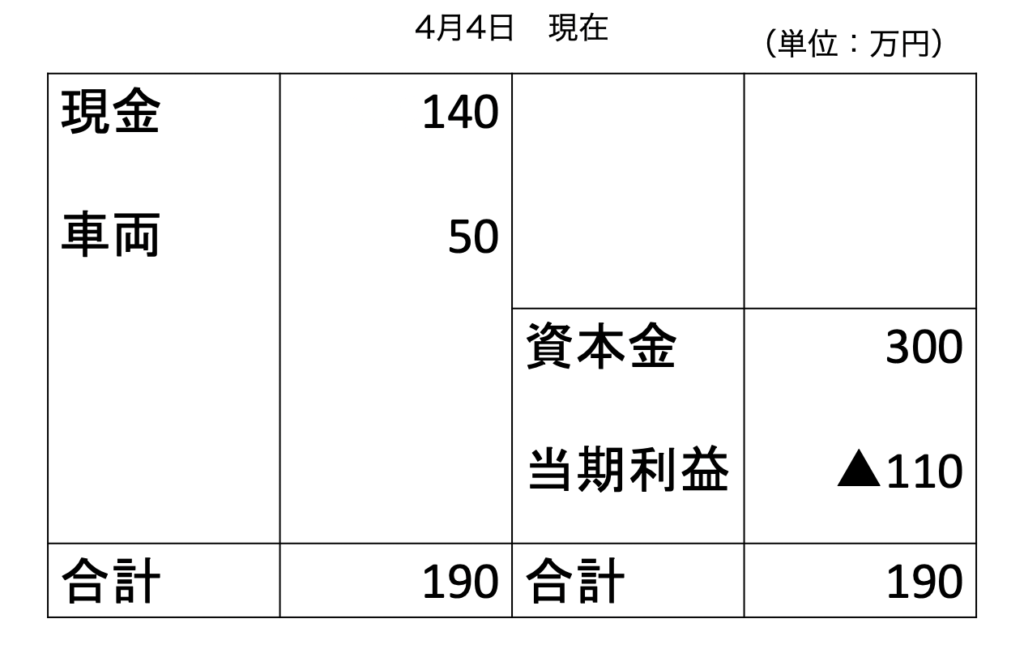

まずは、1万円の商品を100個仕入れたときの貸借対照表について、改めて確認していきましょう。

先ほども述べましたが、仕入れた商品は、商品仕入れで処理をしておりますので、貸借対照表には記載がありません。

でも、実際には、100個の商品が会社にはあります(これを簿外資産といいます)。

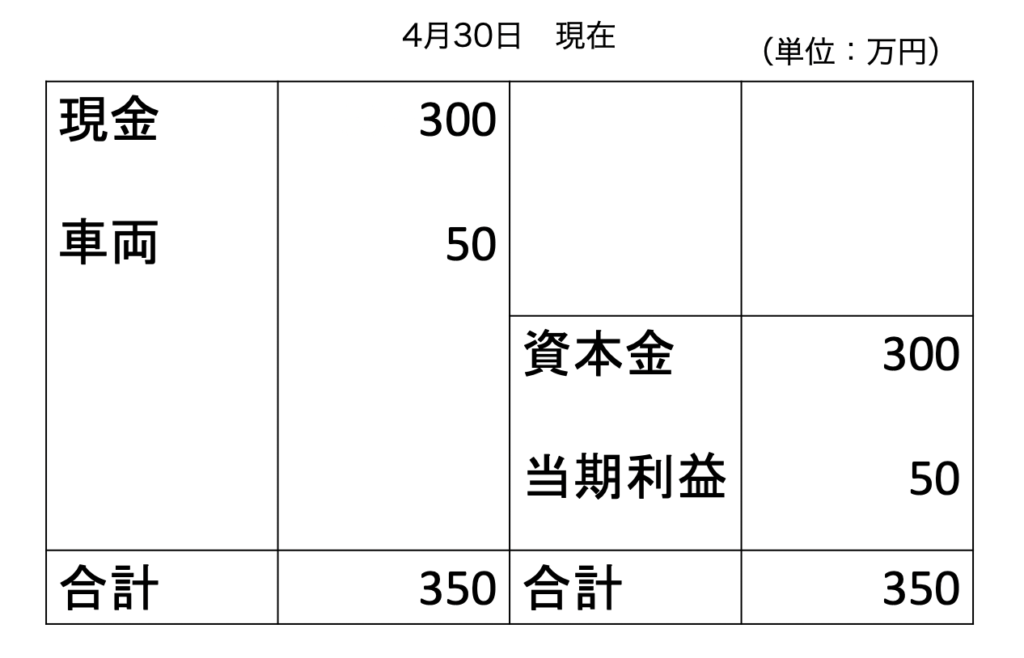

この商品を、1個2万円で販売したわけですが、4月末までに、100個のうち80個が売れました。

このときの貸借対照表は、どうなりますでしょうか?

2万円×80個ですから、160万円の現金が入ってきます。

すると、140万円だった現金が、300万円になりますよね。

あとは、どうでしょうか?

商品を販売しましたので、負債は、増減しません。

では、増える現金160万円に対応するものは何でしょうか?

それは、利益を計算するためのシートである、損益計算書に記載する売上高です。

ということは、利益が160万円増えますので、貸借対照表は、下の図のようになります。

当期利益が、▲110万円から、50万円に変化しているのがお分かりになりましたでしょうか?

今日は、さらに先に進みますよ〜。

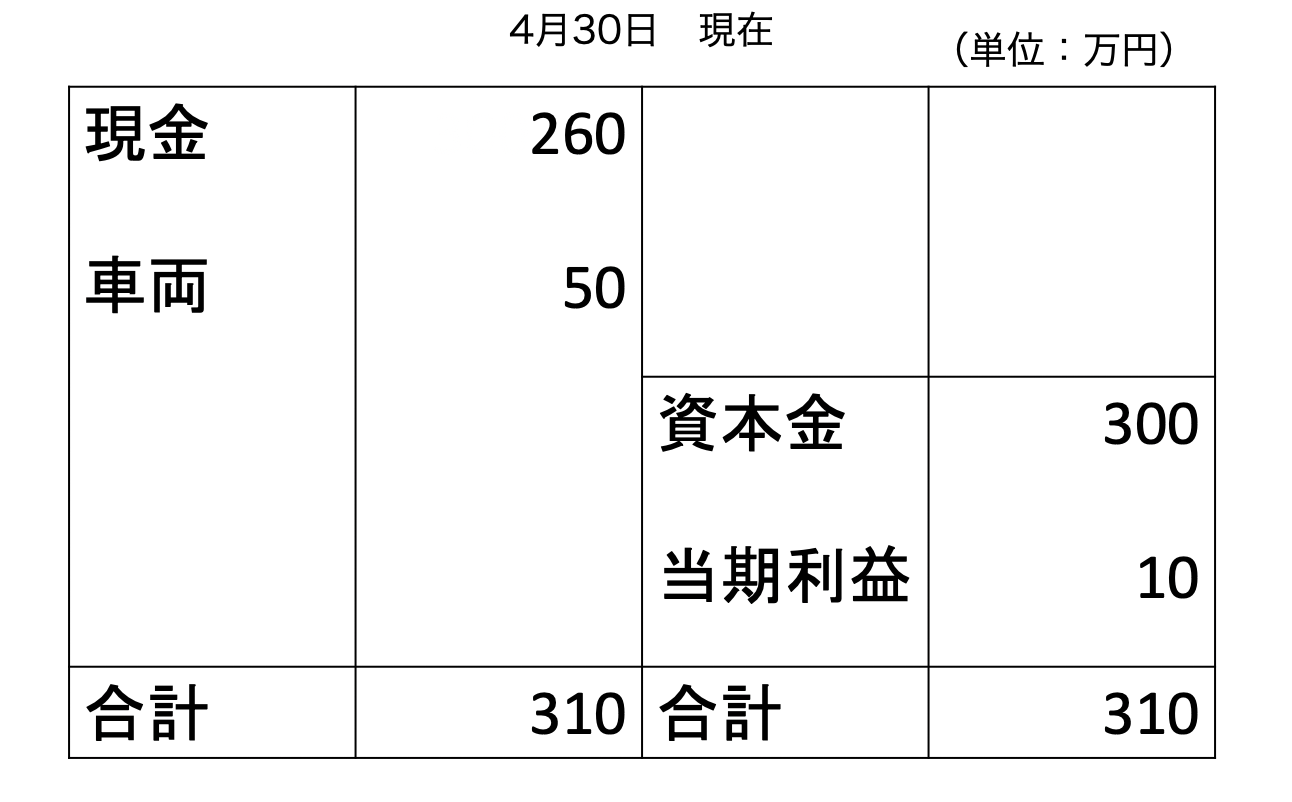

まだ、社員さんに給料を支払っていません。

それでは、1人あたり20万円の給料を、2人の社員さんに支払ったとき、貸借対照表はどのようになるでしょうか?

20万円×2人=40万円の現金を支払いますので、300万円だった現金が、260万円になりますね。

そして、給料は【経費科目】ですから、利益が40万円減ります。

つまり、下の図のような貸借対照表になります。

正解だったでしょうか?

それでは、さらに質問です。

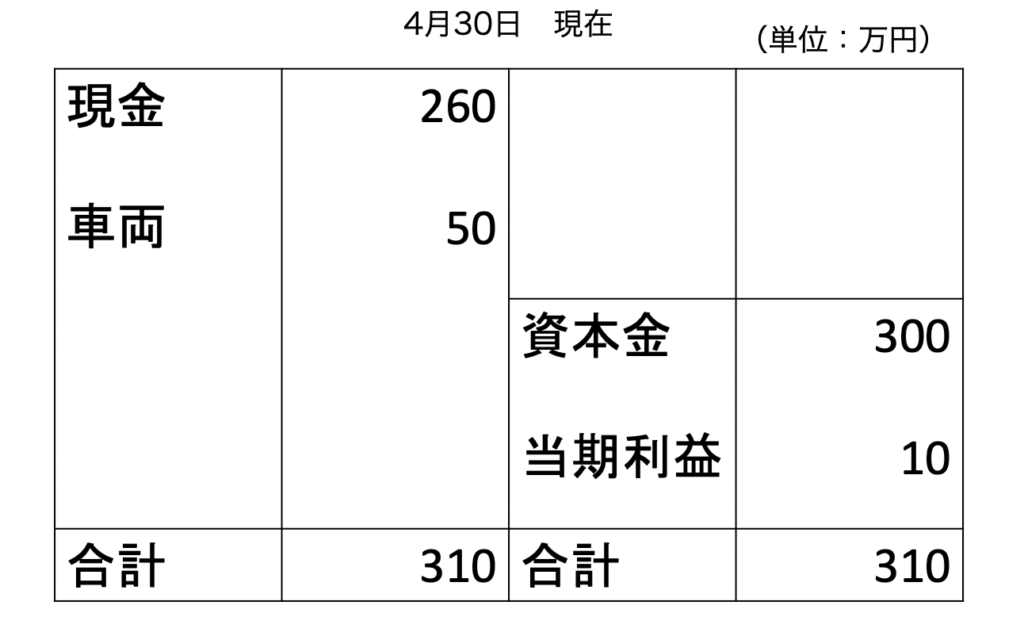

貸借対照表には、当期利益が10万円と記載されていますが、4月は、10万円の利益が出たと捉えて良いでしょうか?

こういう合計残高試算表を、よく見かけますが、答えは【NO!】ですよね。

いったい、何がダメなのでしょうか?

それは、明日のブログにてご紹介させて頂きますね。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.278

[…] 昨日のブログは、こちらです。5年後の貸借対照表を作ってみよう! 〜商品を売ったり、給料を支払った… […]