皆さま、こんにちは!NICE ONの四ケ所です。

昨日は、10万円の設備投資で、年間に600万円以上の売上を達成するようになったお話を、お伝えさせて頂きました。

昨日のブログは、こちらです。

10万円の設備投資で600万円の売上増! 〜あるパン屋さんの物語 連載第4回〜

パンの原材料である小麦粉の値段が高騰すると分かり、パン屋を閉めようかと悩まれていた社長でしたが、MQ会計表の情報により大丈夫だと分かり、前向きに対策を打たれました。

そして、愚直に実践されました。

その1つが、P(売価)アップであり、もう1つが、10万円の設備投資でした。

その後、順調に成果が出ましたので、次のステージに進むことを提案させて頂きました。

それが、月次決算から、日次決算への移行でした。

過去を見る月次から、未来を見る日次決算へ

経営者の数字力は、簡単に言うと、5つの段階があると思います。

第1段階:勘と経験と度胸(西研究所の西先生は、この3つの頭文字をとって、KKDと言われます)によって経営を行い、利益が出ているのか、出ていないのか分からない段階。

第2段階:現金が底をつき、銀行からの借り入れで生き残り、返済のために経営をしているような段階。

第3段階:このままではダメだと思い、損益計算書(決算書)に書かれている数字の意味を勉強する段階。

第4段階:損益計算書では儲からないと気づき、儲けるためのMQ会計を勉強する段階。

第5段階:儲けたお金を何に使うのか。つまり、5年後に何を残すのか、5年後の貸借対照表(B/S、バランスシート)を作り、BS経営に突入する段階。

このパン屋さんの社長は、すごく勉強熱心な方でしたので、すぐに、第3段階から第4段階に進まれました。

その1つがMQ会計だったわけですが、この第4段階は、クリアしないといけない課題が、実は多かったりするのです。

損益計算書をMQ会計表のカタチに変え、成果を出すことが出来たのは、もちろん喜ばしいことですが、それだけでは、これからの未来を構築することが出来ません。

なので、次に取り組むべき仕組みは、現状を常に把握し、未来を変える意思決定が出来る、日次決算への移行だと思いました。

月が終わってから、初めて利益が出たのか出ていないのかを知るようでは、意思決定の速度と質が、どうしても落ちますよね。

もっともっと、いい会社になっていくためには、日次決算への移行は必須の条件だと、社長も理解を示して下さいました。

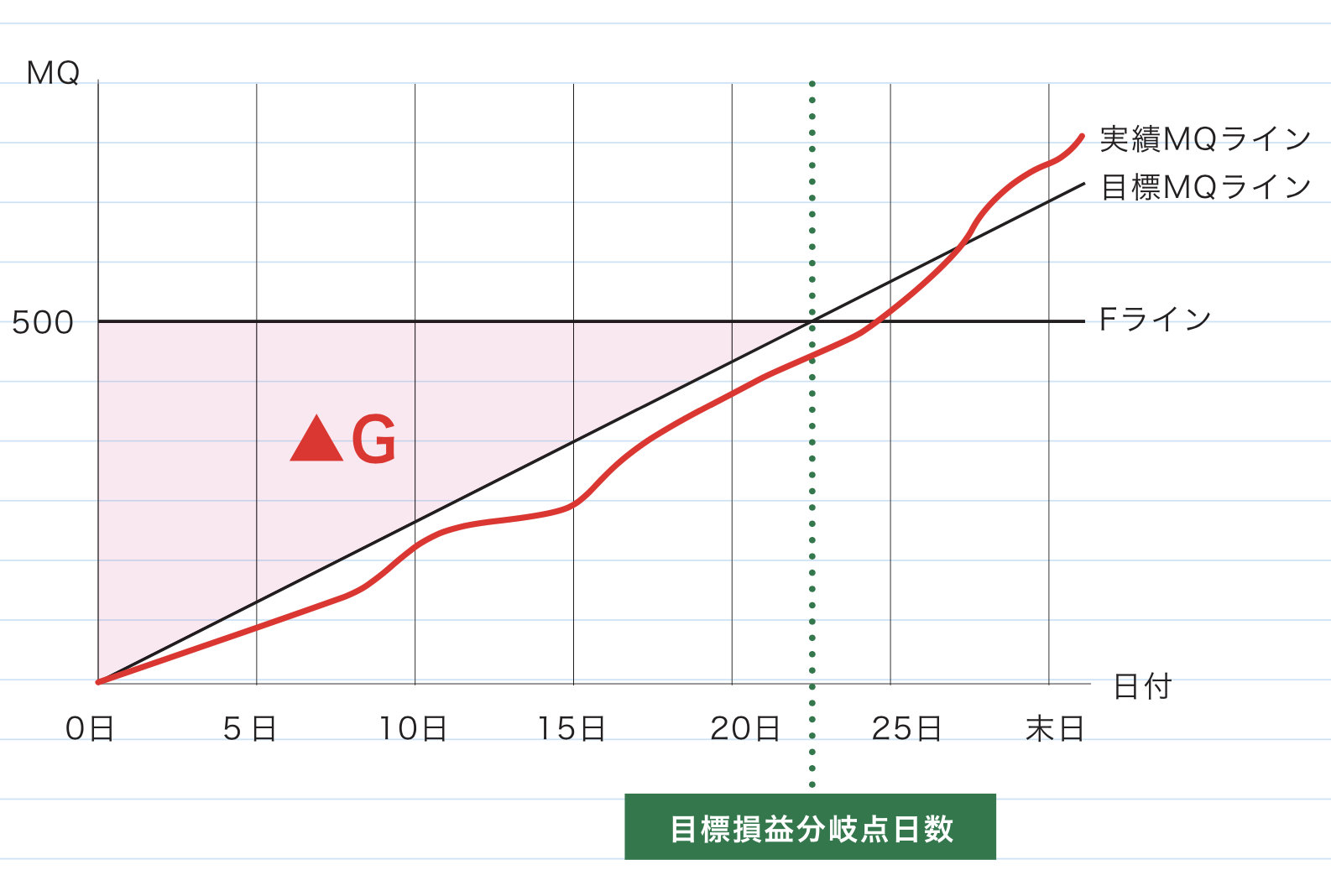

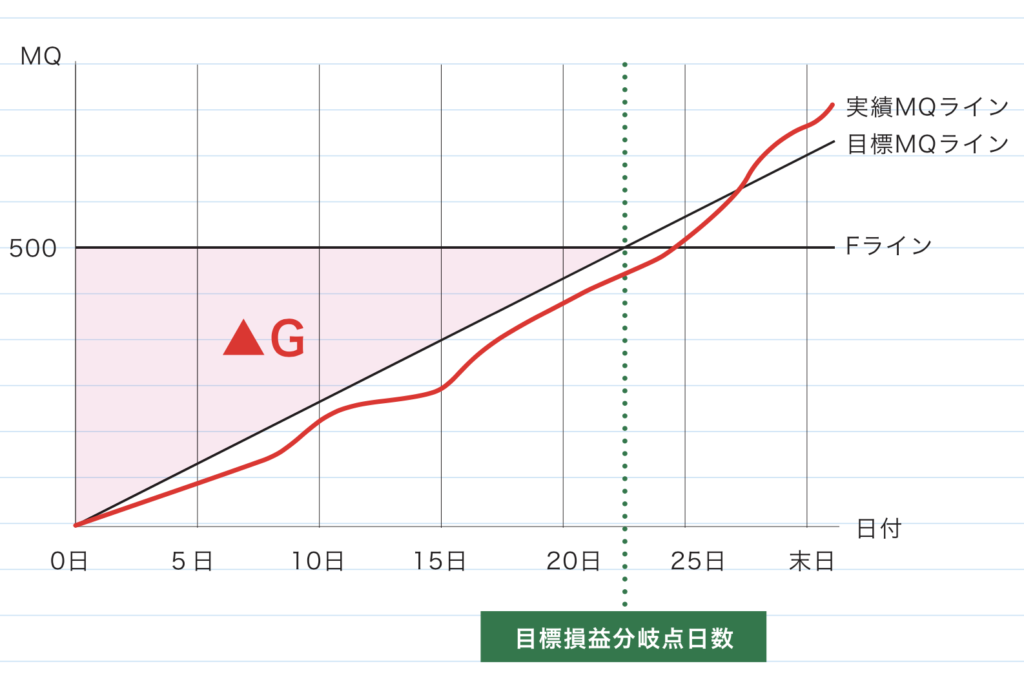

売上-売上原価=粗利総額ではなく、粗利×販売数量=粗利総額

月次決算から、日次決算に移行するためには、大前提となる考え方を変更しなければなりません。

それは、粗利総額の計算方法です。

損益計算書では、売上から売上原価を差し引くと、粗利総額が計算できます。

ただ、この方法だと、日次決算に不向きなのです。

なぜなら、売上原価の計算には、在庫金額が必要だからです。

毎日、毎日、棚卸をして、その数字を把握しなければ、粗利総額が出せないのです。

実用的だとは思えませんよね。

なので、日次決算では、粗利総額の考え方は、1品から得られる粗利と、販売数量のかけ算で計算します。

つまり、M×Q=MQという考え方ですね。

こうすると、今日売れたパンと、その販売数量が分かりさえすれば、今日の粗利総額が計算できます。

今日の粗利総額が分かるということは、次のようなグラフを作れるわけです。

すると、一目瞭然に、現状把握が出来ますよね。

いつ固定費を超えそうか、予測ができるわけです。

そして、現状が分かるから、今の意思決定を、未来のために変えることが出来ますよね。

如何でしょうか?

終わってからの数字を見ても遅いのです。

しかも、月次決算から、日次決算に移行するためには、販売データにV(変動単価)を加えるだけで作ることができます。

なので、このパン屋さんも、単品管理をして、何が何個売れたのかを、データで取るようにしました。

データの入力に間違いがなければ、月次決算の数字と、日次決算の数字には、そんなに誤差が出ることはありません。

ただ、このパン屋さんの場合は、どうしても、理論値と実値に誤差が出てしまうのです。

これが、まさかの事態を発見するに至りました。

あまりのことに、声が出ませんでした。

第6回に続く。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.254

[…] […]