皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、2種類の原価計算について、少しだけ触れてみました。

昨日のブログは、こちらです。

労務費と工場経費は原価?固定費? 〜ある石鹸屋さんの物語 連載第4回〜

その中で、すごく乱暴だなとは思いつつも、下の図を、説明無しにアップしてみました。

皆さまは、この図から、何を読み取りますでしょうか?

今日は、この図について、しっかりと説明させて頂こうと思います。

〇〇からのOEMを、受けるか否か。 その判定基準とは?

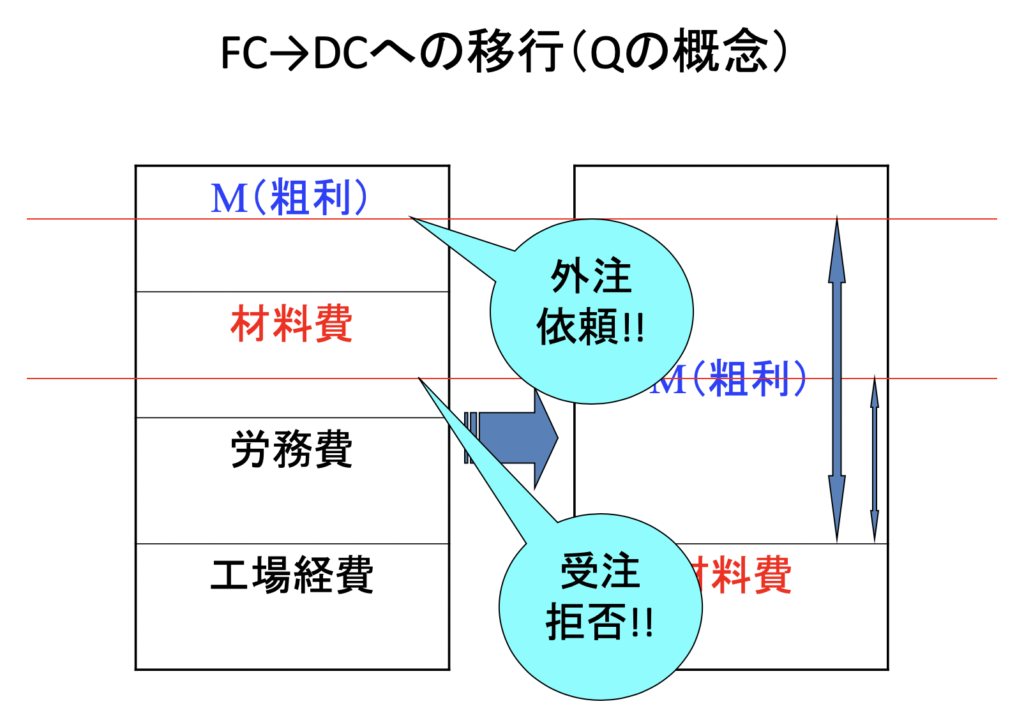

この図は、全部原価計算と直接原価計算という2つの原価計算について、表したものです。

左側が、全部原価計算です。

そして、右側が直接原価計算になります。

私は、税理士事務所に勤めているときは、バリバリの全部原価計算の考え方でしたが、西研究所の西順一郎先生とのご縁により、バリバリの直接原価計算の考え方で、経営を見るようになりました。

もちろん、全部原価計算の考え方で、税務申告をしなければならないことは、重々承知しております。

ここで、お伝えしたいことは、経営において、【意思決定に使える原価計算】は、どちらなのか?という意味です。

では、本題に入ります。

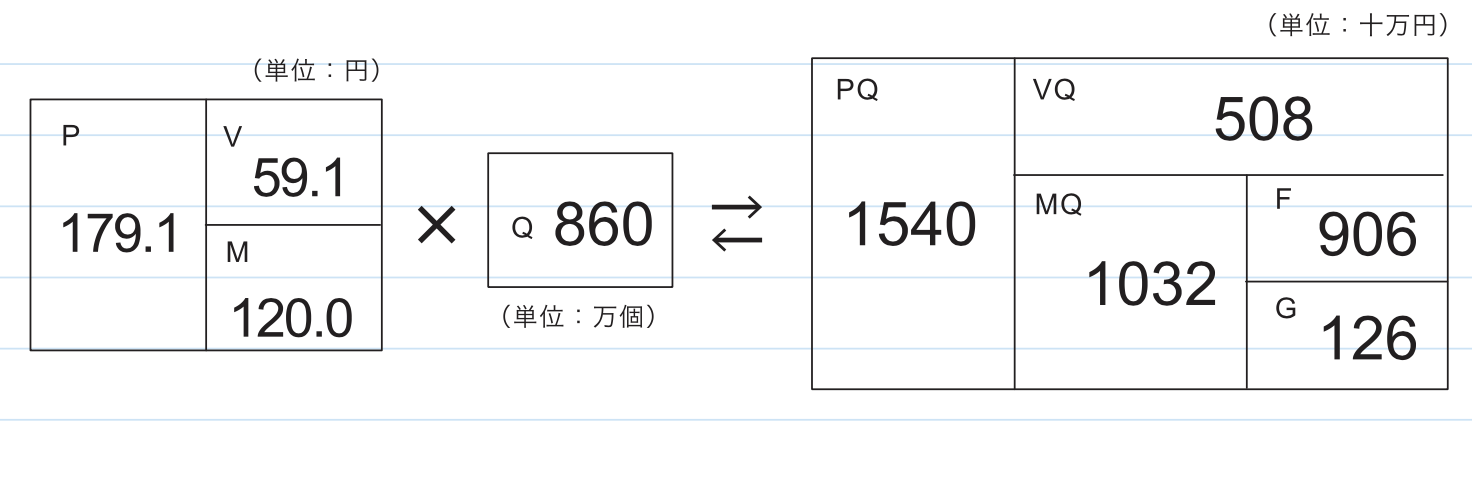

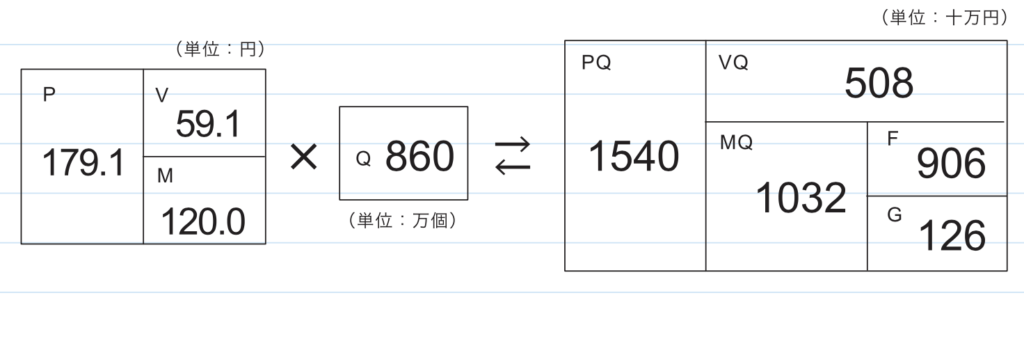

先ほどの図を、再度ご覧下さい。

赤線が2本引いてありますが、この線は、売価(値が下がってきている状態)を表していると思って下さい。

上の赤線は、どちらの考え方だったとしても、原価の上に引いてありますので、多いか少ないかは別として、粗利が取れています。

それでも、左側の全部原価計算の考え方では、思ったうような粗利が取れていないので、ここまで売価が下がると、この石鹸屋さんの社長は、外注依頼の意思決定をしていました。

もし、皆さまが経営者であれば、どうなさいますか?

左と右の考え方では、判定基準となる数字に、多いなる違いが出ると思いますよね。

あ、もしかすると、その前に、1つ、疑問に思われているかもしれませんね。

右側の直接原価計算は、労務費と工場経費を、無視しているのではないか?と。

でも、そうではありません。

直接原価計算では、労務費と工場経費は、販売数量に比例して増減しないので、固定費として考えているだけで、その金額を無視しているわけではありません。

つまり、労務費と工場経費を、売上原価として考えるのか、あるいは、固定費として考えるのかが、この2つの原価計算の違いなのです。

それでは、売価が、2本目の線まで落ちてきたら、どうされますでしょうか?

この石鹸屋さんの場合は、このラインまで売価が落ちてきたら、受注拒否の意思決定をしていました。

私は、この受注拒否という意思決定に、NO!という考え方を、社長にお伝えしたのです。

それは、左側の全部原価計算では、原価割れをしていると考えているのですが、右側の直接原価計算では、原価割れをしているとは考えていないからです。

それは、直接原価計算の考え方からすると当然というか、もし、販売数量が増えるのであれば、MQ(粗利総額)が増やせると思っているのです。

だからこそ、販売数量が見込めるのであれば、受けましょうと。

如何でしょうか?

私は、すごく変なことを言っているように聞こえますでしょうか?

それとも、その通りだと思われますでしょうか?

この石鹸屋さんの社長の場合は、経営者になってから数十年、全部原価計算にて経営を考えていますので、私が言う直接原価計算の考え方を、そう簡単に受け入れるわけにはいきませんでした。

ただ、私としても、売価は低いですが、〇〇からのOEMを受注する方が、これまでとは全く違った利益体質になると思っていますので、一歩も引くことが出来ませんでした。

最終的には、期間限定ということで、そのOEMを受注することに、社長が合意して下さいました。

なぜ、合意して下さったのか。

今でも、その理由を聞かせて頂いたときのことを思い出すと、とっても面白いのですが、【原価割れをしているとは思ったけど、〇〇さんの販売数量を考えると、利益が出るような気がした・・】ということでした。

もはや、全部原価計算の理論が崩壊していますよねw

しかし、これが、経営者の嗅覚なのでしょうか。

結果的には、この意思決定が、利益10倍、30倍へと繋がっていきました。

下の図が、まずは、OEMの判断基準を直接原価計算にした初年度の結果です。

〇〇さんのOEMを期間限定にて受注しましたので、平均P(売価)が約30円落ち、逆に、Q(販売数量)が154万個増えました。

何も追加投資をせずに、この販売数量分の製造は出来ましたので、利益が130万円から1260万円になりました。

そして、その翌年には、利益が3000万円近くまで行きましたので、元々の利益体質からすると、約30倍まで伸びたことになります。

ただ、直接原価計算の判断基準によるOEMの受注だけで、30倍までいったわけではありません。

平均P(売価)のダウンがものすごく気になりましたので、Pアップの戦術も考えての結果でした。

次回は、全部原価計算の意思決定で得ていたものと、失っていたものというテーマで書いてみたいと思います。

第6回に続く。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.263

[…] 昨日のブログは、こちらです。〇〇からのOEMを受けるか否か? 〜ある石鹸屋さんの物語 連載第5回〜 […]