皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、まず、月末までの意思決定を、貸借対照表にて表してみました。

その上で、その貸借対照表に表示された当期利益が、正しいものであるのかどうか、皆さまに質問させて頂きました。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第4回 〜商品を売ったり、給料を支払ったりすると、貸借対照表(BS、バランスシート)ってどう動く?〜

昨日のブログを読んで頂いている方は、お分かりだと思いますが、答えはNO!でしたよね。

いったい何が、NO!なのでしょうか?

それでは、今日のブログです。

月末処理(期末処理)をしていなければ、ウソの利益になっている

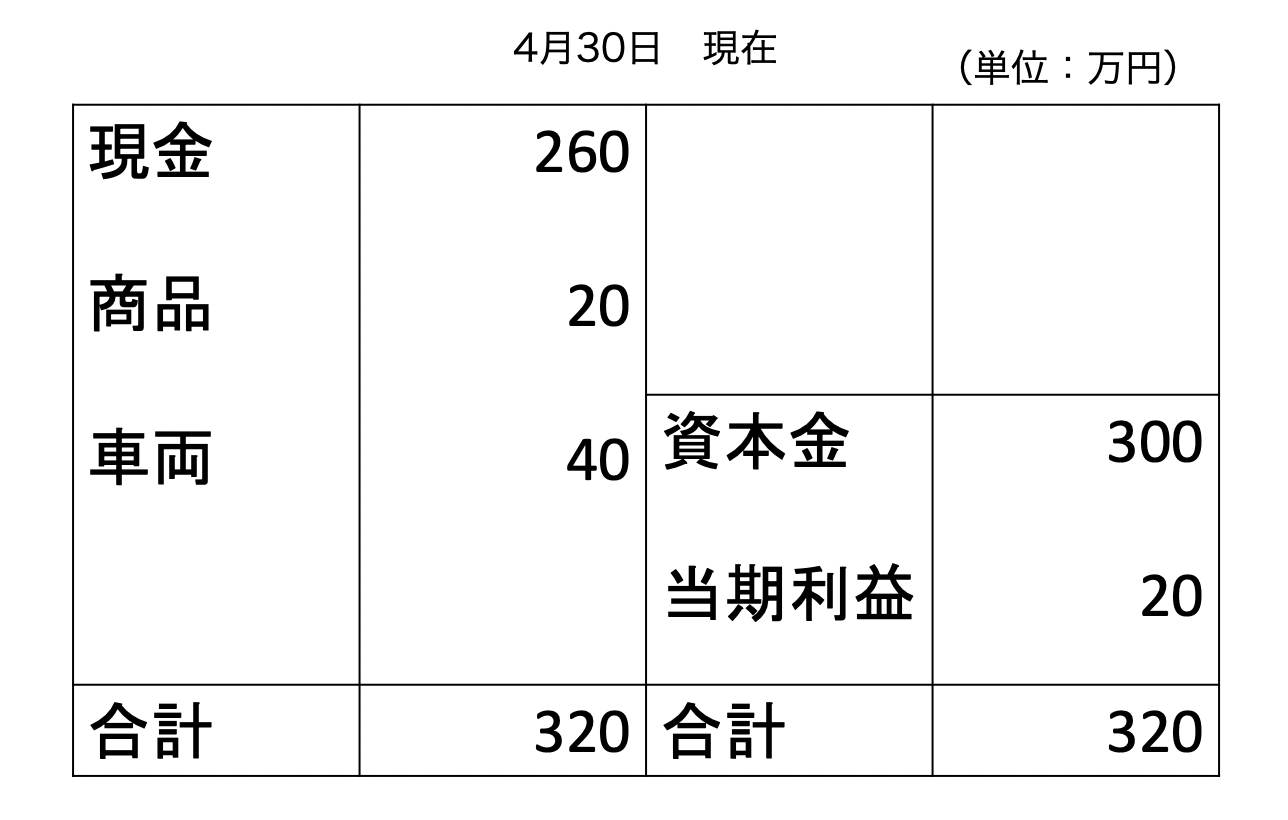

まずは、昨日の最後の貸借対照表を、改めて確認してみましょう。

ここに記載されている、当期利益の10万円は、信じても良いのでしょうか?

それが、今日、皆さまと一緒に考えたいテーマです。

もう一度、先ほどの貸借対照表を見てみて下さい。

このシートから、【問い】を持つことができますでしょうか?

私は、少なくとも、2つの問いがあります。

1つは、在庫の記載がありませんので、全ての商品を売り切ったのかどうか。

もう1つは、車両の50万円という金額は、減価償却を終えた数字なのかどうか。

もし、この2つが処理されていなければ、貸借対照表に書かれている10万円の利益は、【ウソ】ということになります。

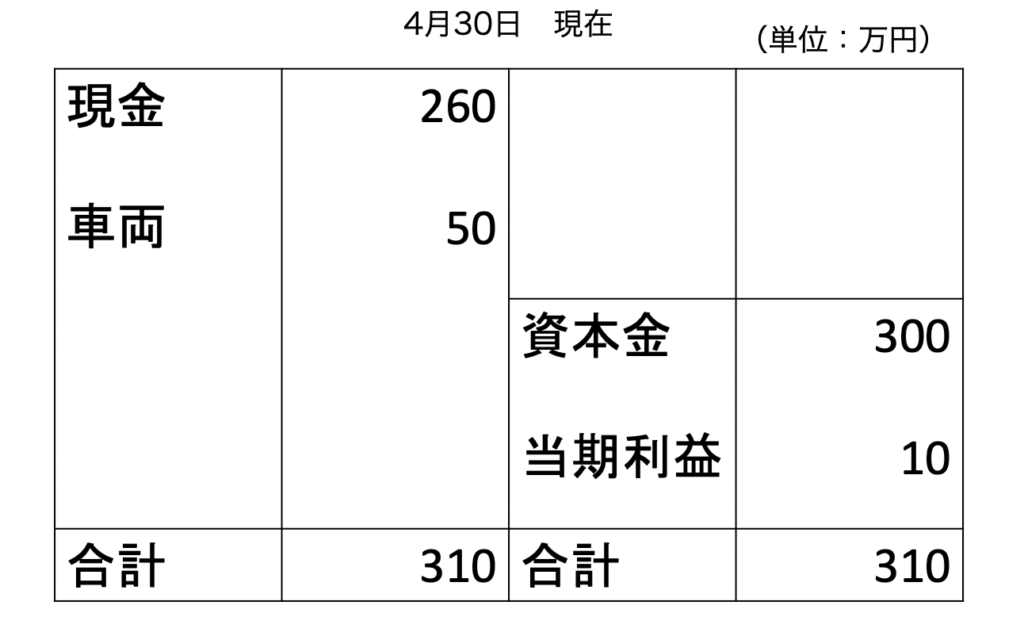

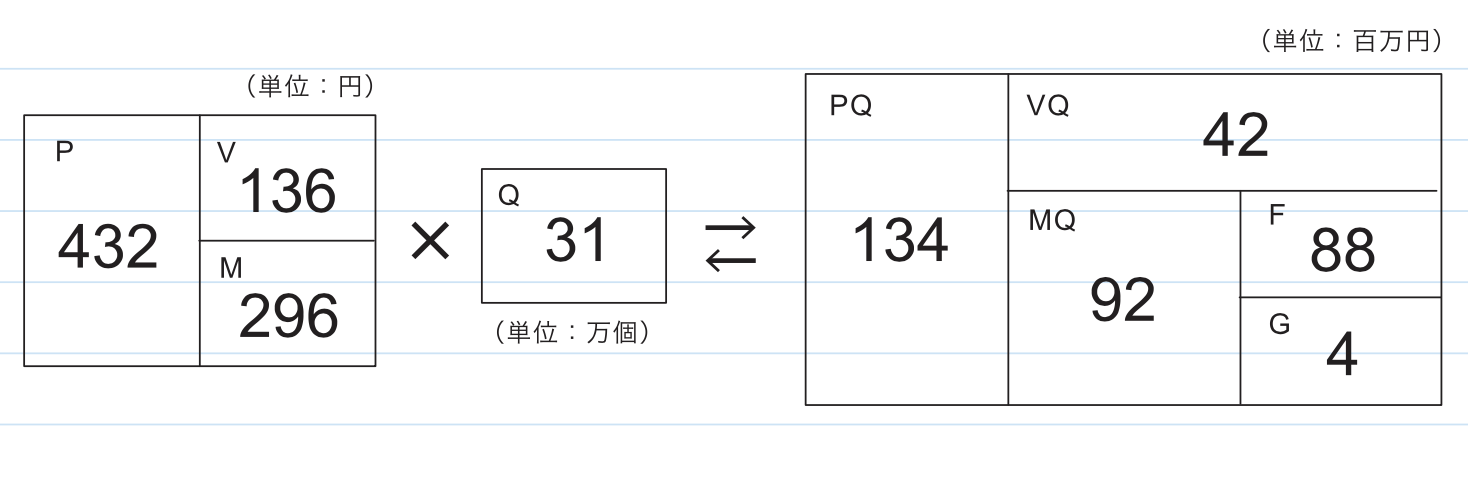

では、まずは、在庫について考えてみましょう。

100個を仕入れて、80個を販売しましたので、1個1万円の商品が、20個は残っているはずです。

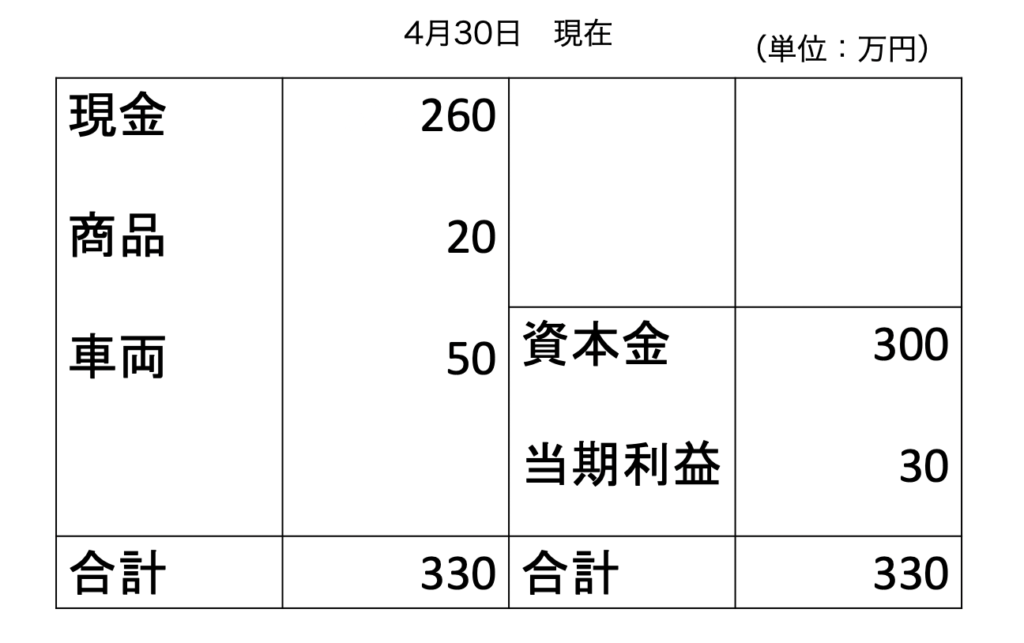

それを、数字にすると、下の図のようになります。

つまり、左側の資産に、商品20万円の記載をしましたので、その分、該当する当期利益が、20万円増えることになったのです。

ただ、これでもまだ、正しい利益とは言えません。

それは、資産に記載されている車両が、購入したときのままの価格だからです。

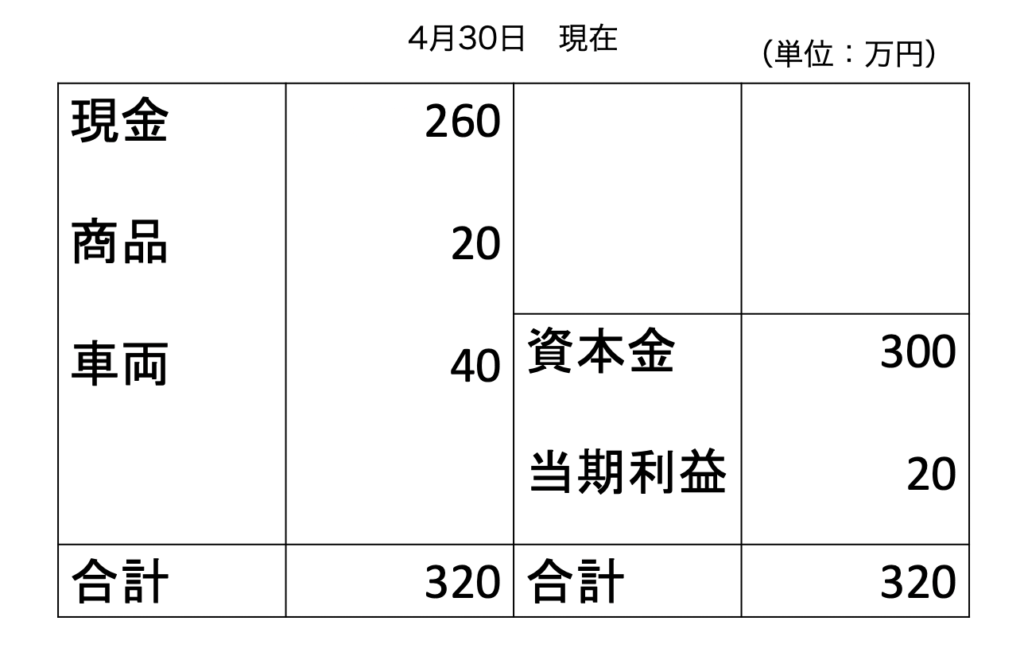

資産は、買ったときのままの価値が、ずっと続くわけではありませんので、【減価償却】という制度が準備してあります。

具体的には、50万円で購入した車の価値を、いくら減らすのかということです。

この減価償却の方法には、いくつかありますが、計算が簡単で済むように、ここでは、【5年の均等償却】にて計算してみましょう。

どうするかと言うと、50万円の車両の価値を、5年間で均等に減らしていきますので、1年間に10万円ずつ、経費として処理していくのです。

すると、下の図のような貸借対照表になります。

50万円だった車両が40万円に、そして、その分、当期利益30万円が20万円に減っていますよね。

ここで、またまた皆さまに質問です。

これで、正しい貸借対照表になりましたでしょうか?

実は、まだ足りません。

明日は、この続きを書いてみたいと思います。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.279

[…] 昨日のブログは、こちらです。5年後の貸借対照表を作ってみよう! 〜月末処理(期末処理)をしていな… […]