皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、納税の予測までを貸借対照表に記載することで、経営に対する意識が変わっていくことをお伝え致しました。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第6回 〜納税の意識は、利益の速度をガラッと変える〜

その中で、お金の問題に関しては、1年で解決するのは難しいのですが、5年あれば変えられるということを書かせて頂きました。

今日からは、5年後の貸借対照表をどのように作っていくのか、その方法について書いていこうと思います。

それでは、今日のブログです。

5年後に、1億円のキャッシュを作るには?

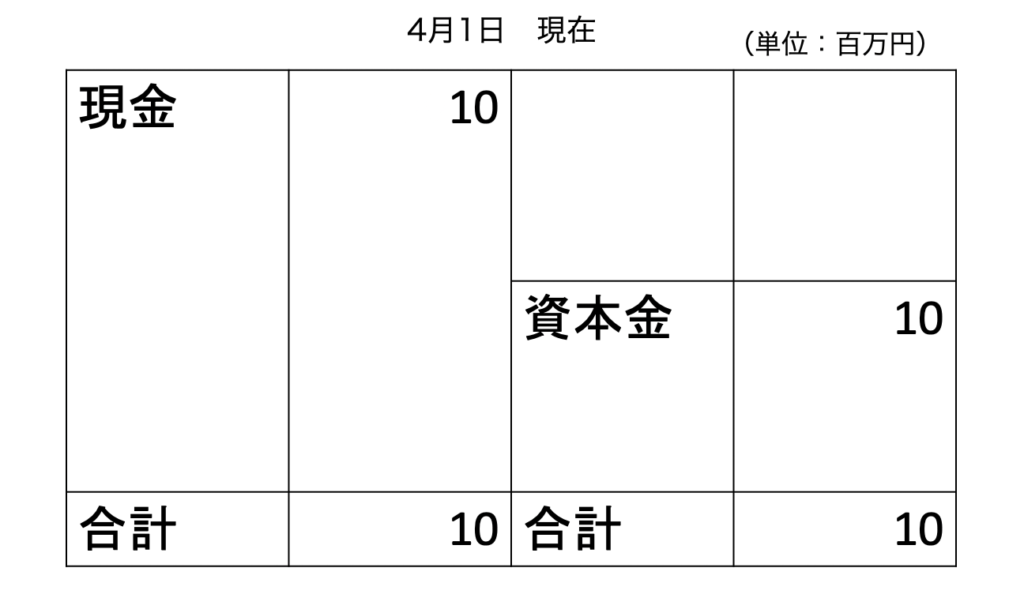

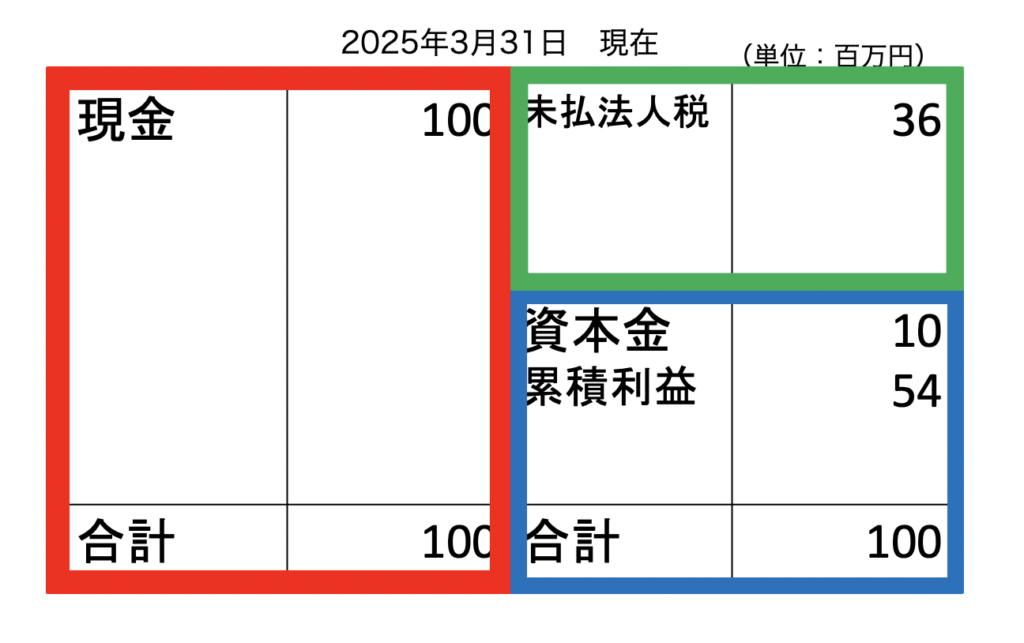

まず、2020年4月1日に、資本金1,000万円にて、NICE ON株式会社を設立したとします。

このときの貸借対照表は、下の図のようになりますね。

そして、この会社の経営者が、5年後には、何としても1億円のキャッシュを作りたいという野望を抱いていたとします。

このときの貸借対照表を、想い描くことができますでしょうか?

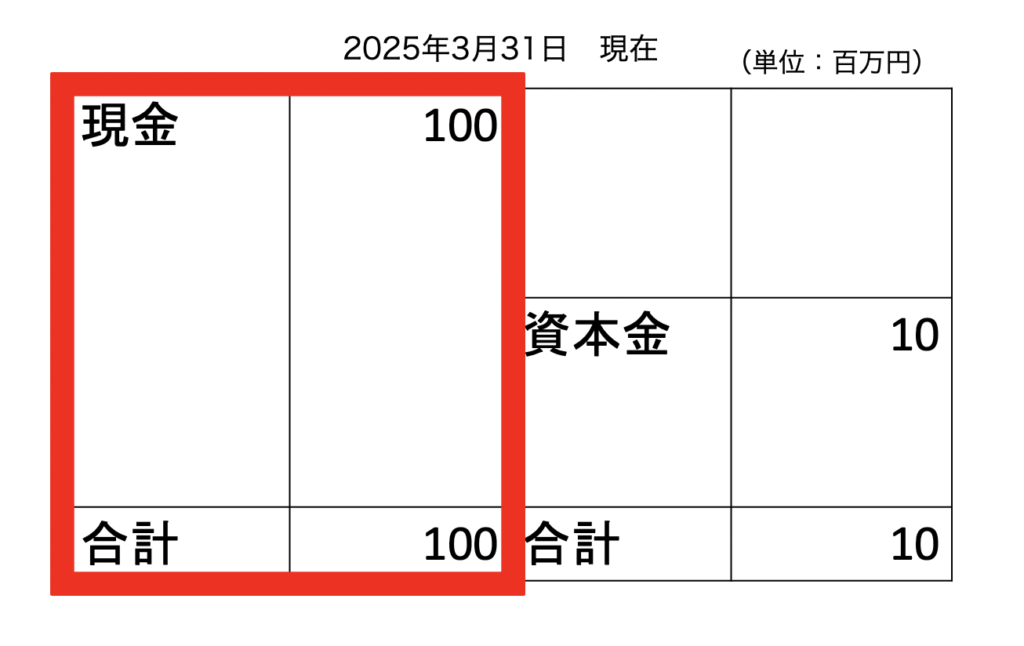

シンプルに、キャッシュが1億円というふうに考えてみて下さいね。

すると、貸借対照表の左側が次のように決まります。

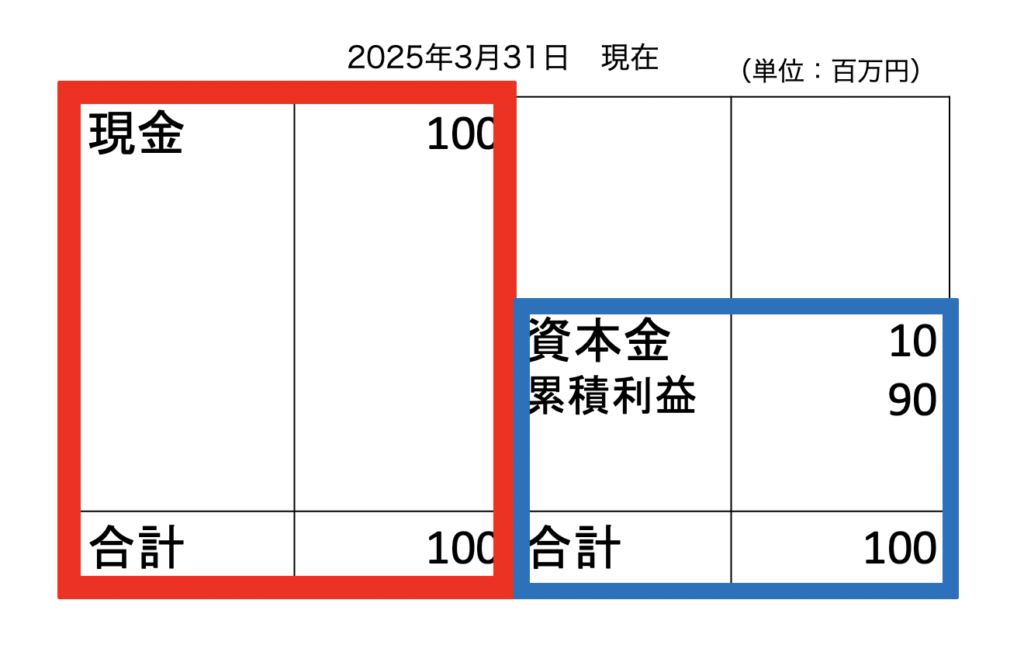

貸借対照表は、バランスシートと言われるとおり、左側の合計と、右側の合計が一致(バランス)しなければなりません。

今のままでは、90のズレが出ていますよね。

つまり、右側が90増えなければなりません。

ぜひ、考えてみて下さいね。

お分かりになりましたでしょうか?

答えは、資本金の下に、【累積利益(正式名称は繰越利益剰余金)90】が記載されます。

この貸借対照表から、5年後に1億円のキャッシュを作りたければ、【9,000万円の利益】を出さなければいけないことが分かりますね。

【9,000万円の利益】を想像してみて下さい。

イメージできますか?

できなければ、下方修正が必要かもしれませんね!

ここでは、修正するかどうかは後回しにして、いったん、お話を先に進めさせて頂きます。

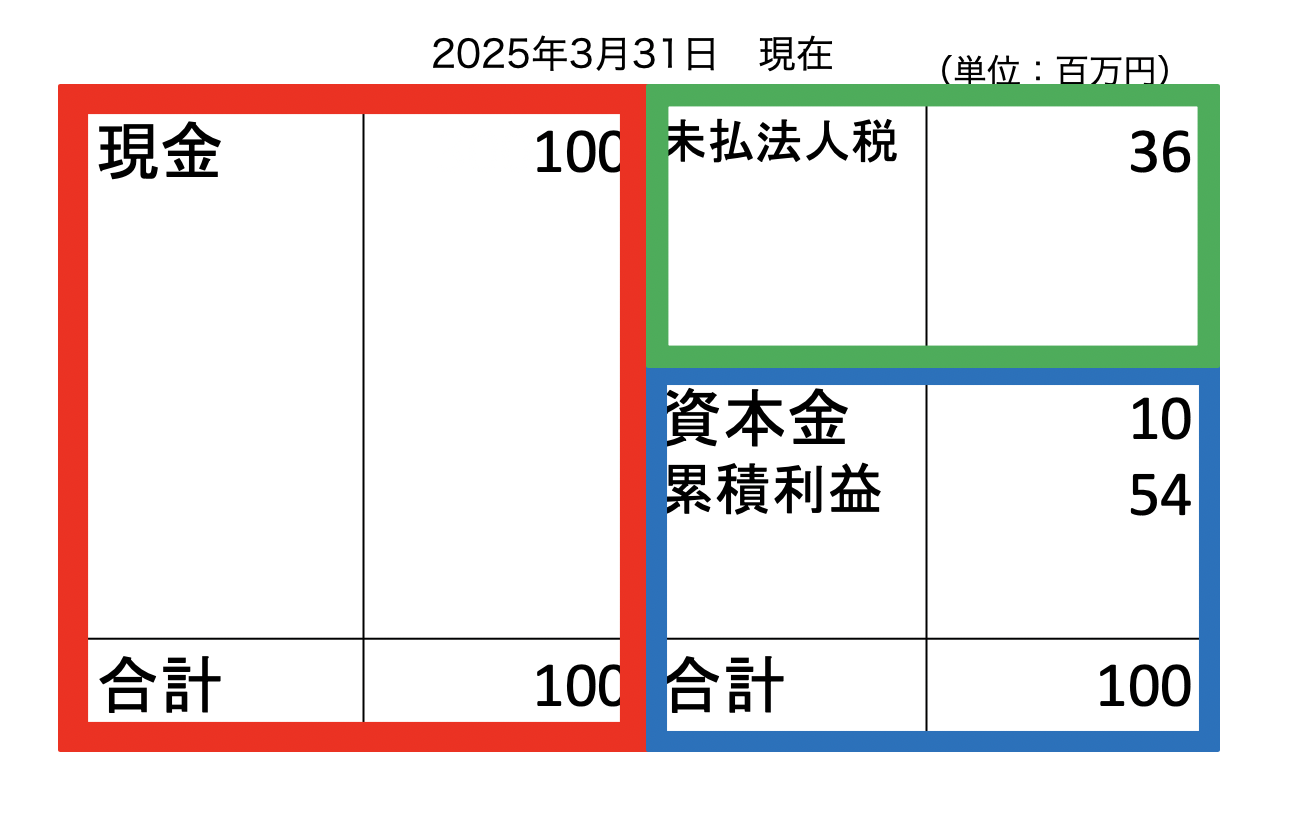

先ほどの貸借対照表を、もう一度、見てみて下さい。

これ、正しいでしょうか?

正しくないですよね?

もし、ピーンと来ない場合には、ぜひ、昨日のブログを読み直して頂けると嬉しいです。

なぜ、正しくないか?

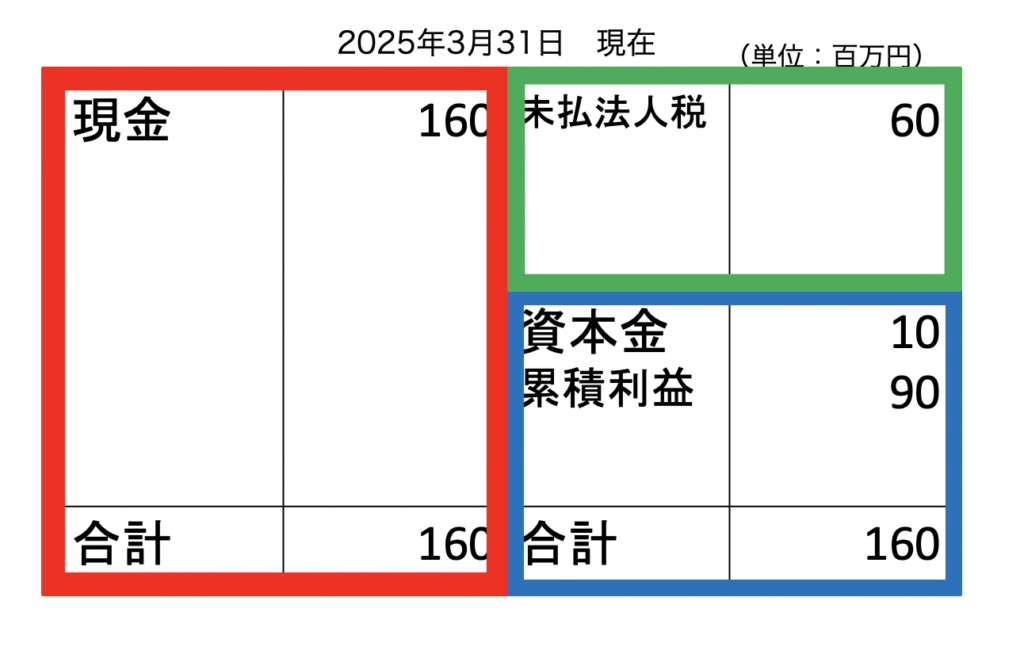

未払法人税の記載が、負債にありませんよね。

9,000万円の利益が出たとすると、法人税率が40%として、3,600万円が納税になりますので、その記載がないといけません。

如何でしょうか?

このほうが正しそうですよね?

でも、私は、まだまだ正しいとは思いません。

これ、経営者の想いが、【正しく反映】されているのでしょうか?

例えば、法人税は、決算期末から2ヶ月後までに支払わなければなりません。

NICE ON株式会社が、3月決算の会社であれば、5月末日までに、3,600万円の法人税を支払わなければならないのです。

確かに、2025年の3月末には、1億円のキャッシュがNICE ON株式会社にありますが、すぐに、6,400万円に減ってしまいます。

つまり、税金を支払った後に残るキャッシュを1億円にしたいのか、支払う前に1億円にしたいのかで、目指す利益の額が異なるのです。

かりに、NICE ON株式会社の社長が、税金を支払ったあとに1億円が残る会社にしたいのであれば、貸借対照表は次のようになります。

これだと、6,000万円の税金を2ヶ月後に支払ったとしても、現金は、1億円残りますよね。

数字には、血が通わなければ意味がありません。

社長の想いが、魂が、数字に反映されていなければ、単なる数字あわせでしかありません。

5年後に、会社に何を残すのか?

単なる数字ではなく、意味のある数字で描きましょう。

9千万円の利益を目指しても、1億円のキャッシュは残りません。

1億5千万円の利益が出たときに、本当の意味で、キャッシュが1億円に到達するのです。

【5年後に気付く】のではなく、【5年前に気付く】経営に変えましょう!

明日は、この貸借対照表を、もっともっと現実に近づけていきたいと思います。

ぜひ、お付き合い下さいませ!

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.281

[…] 昨日のブログは、こちらです。5年後の貸借対照表を作ってみよう! 第7回 〜5年後に1億円のキャッシュ… […]