皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、5年後に1億円のキャッシュを作りたいという社長の想いと、そのために必要な利益について書かせて頂きました。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第7回 〜5年後に1億円のキャッシュを作るには?〜

ぜひ、ブログの最後の方のメッセージである、【5年後に気付く】経営から【5年前に気付く】経営への移行に、取り組んで頂けたら嬉しいです。

それでは、今日のブログです。

貸借対照表は、左側からのほうが作りやすい

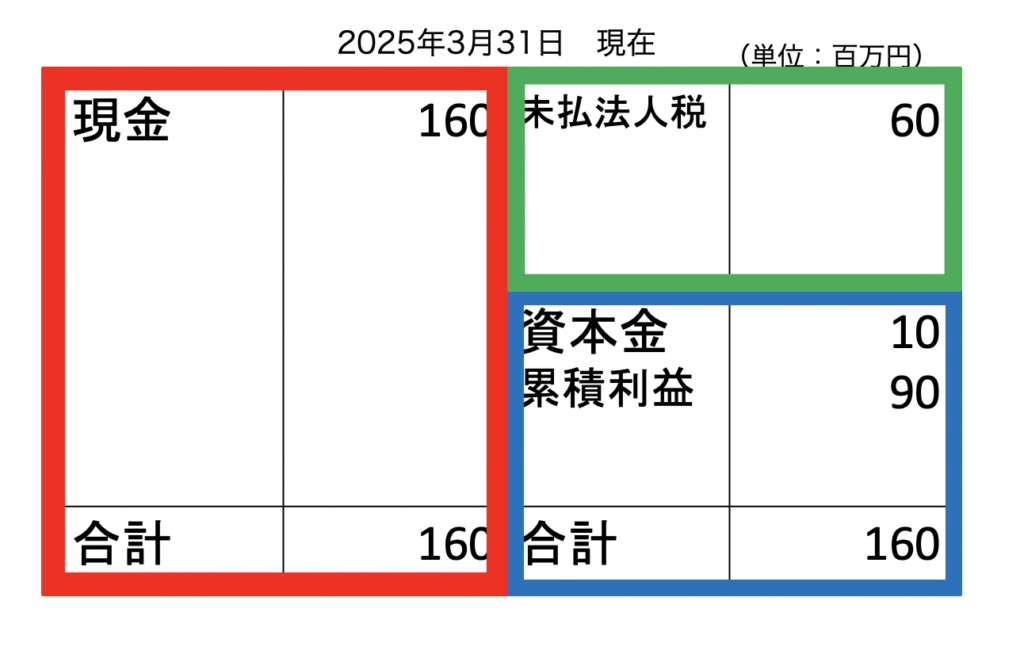

まずは、昨日のブログに記載した貸借対照表を、改めてご覧下さい。

ハッキリ申し上げて、こんなにシンプルな貸借対照表になることは、実務的にはほとんどありません。

それでは、上の貸借対照表を、より現実的なものに近づけてみたいと思います。

ここで、貸借対照表のカタチを思い出してみましょう。

左側には資産、右が側には、負債と資本が書かれていましたよね。

昨日のブログの貸借対照表を見てみると、左側が【現金】だけの記載になっています。

これが、現実的ではないのです。

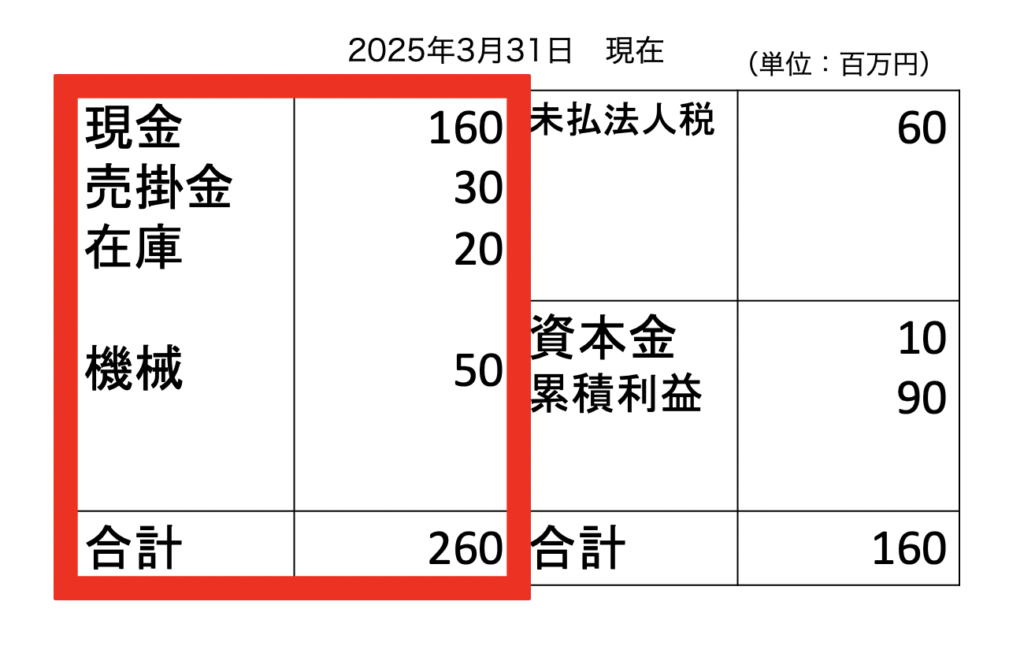

代表的なモノとしては、【売掛金】、【在庫】、機械などの【固定資産】が計上されている場合がほとんどです。

なので、これらを計上した貸借対照表を作ってみたいと思います。

では、共に考えましょう!

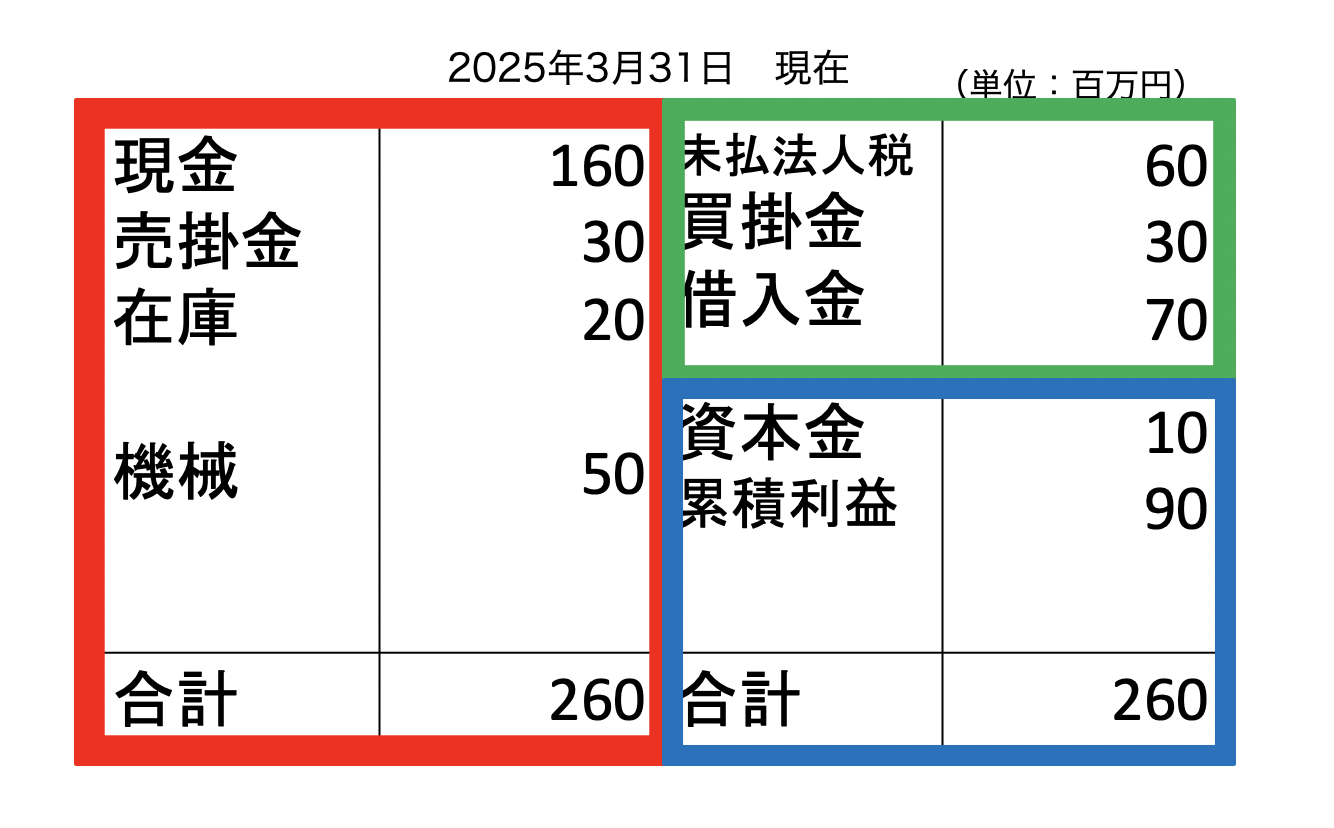

5年後に、売掛金が3千万円、在庫が2千万円、機械が5千万円あるとします。

このときの貸借対照表は、どうなりますでしょうか?

第8回ですから、以前よりは、考えられるようになっていますか?

答えは、下の図のようになりますね。

問題は、ここからです。

左側の合計額が260に対して、右側の合計額が160になってしまっています。

つまり、1億円の差額が発生してしまっています。

さぁ、どうしましょう。

左側ができたら、次は右側を想像する

この差額を埋めない限り、この貸借対照表は成立しません。

成立しないということは、この未来は、皆さまに訪れることは絶対にありません。

1つ例をあげますので、そのあとに、皆さまも考えてみて下さいね。

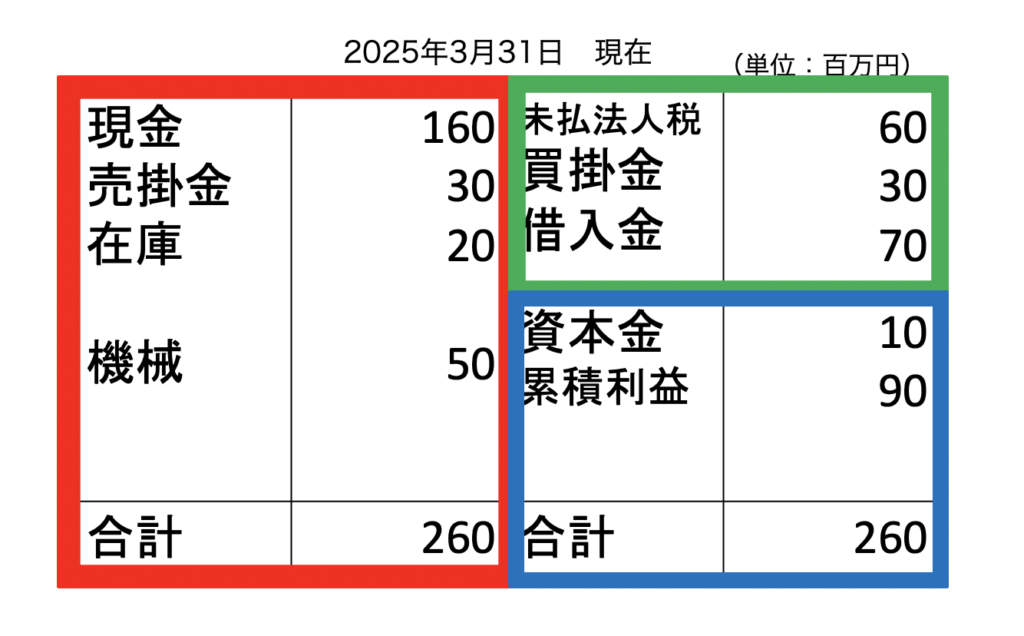

1億円の差額は、買掛金3千万円と借入金7千万円だったとします。

このときの貸借対照表は、下の図のようになります。

買掛金という科目は、翌月に支払わなければならない商品の仕入れ代金です。

そして、借入金は、銀行さんに返済をしなければなりません。

では、翌月末に、買掛金3千万の支払いと、借入金のうち100万円の返済があったとします。

すると、現金が3,100万円減ることになりますよね。

経営者の想いが、きちんと反映されているか?

これは、第6回に書きましたが、経営者の意思をきちんと表しているのでしょうか?

第6回のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第6回 〜納税の意識は、利益の速度をガラッと変える〜

この経営者が、納税・買掛金・借入金の返済のすべてを支払い終えたときに、【残る現金が1億円になる野望】を想い描いていたとしたら、この貸借対照表は間違っていますよね。

そのときのブログにも書きましたが、【計算が合っているか】ではなく、【経営者の想いが反映できているか】が大切です。

今回の一例でさらに考えるならば、借入金が7千万円が右側にありますが、この経営者が無借金経営を志しているのであれば、これは、ゼロにしなければなりません。

すると、また【差額】が出ますね。

この差額をいかに埋めるのか。

ここを、何回も何回も想い描き、数字にするのです。

だからこそ、紙に書かれた数字に血が通ってくるのです。

人に伝わる数字とは、そういうものではないでしょうか。

明日は、この一例以外の方法を考えてみましょう。

ぜひ、明日もお待ちしております!

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.282

[…] […]