皆さま、こんにちは!NICE ONの四ケ所です。

昨日は、売上高経常利益率について、少しだけ触れてみました。

少しだけしか触れられなかったのは、売上高経常利益率を詳細に説明するためには、まずその前に、【戦略MQ(エムキュー)会計】をお伝えする必要があったからです。

なので、今日は、【戦略MQ会計】について書いてみたいと思います。

この記事の内容

戦略MQ会計とは何か?

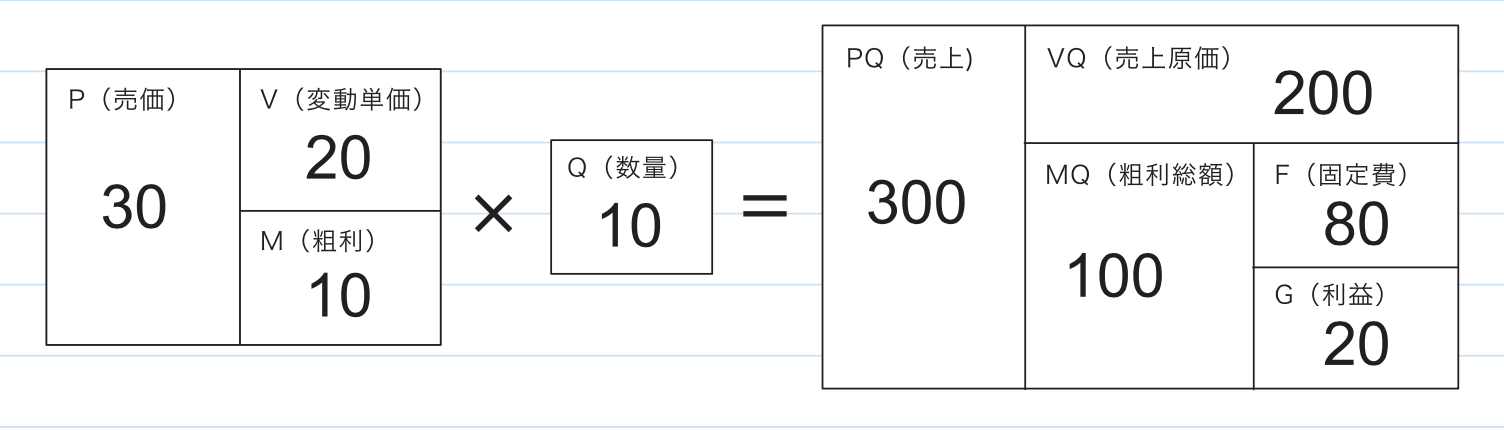

まず、MQ(エムキュー)という英語についてですが、Mは、【Margin(マージン)の頭文字】になります。

そして、ここでいうマージンとは、売価と原価の差額、つまり、【1つの商品を売ったときに得られる粗利益】のことを指しています。

次に、Qは、【Quantity(数量)の頭文字】になります。

これは、文字通り、【販売数量】のことを指しています。

そうすると、MQ=M*Qですから、MQ(エムキュー)とは、販売することで得ることができた【粗利益の総額】になりますね。

このMQが、経費を上回っていれば【黒字】、下回っていれば【赤字】になりますから、とっても重要な数字と言えそうです。

そして、MQ会計について学ぶためには、少なくとも下記の2冊を読まなければなりません。

1冊目は、協和醗酵工業(株)著:人事屋が書いた経理の本です。

そして、2冊目は、宇野寛/米津晋次著:利益が見える戦略MQ会計です。

この2冊の本を読んで頂けると分かりますが、これまでの会計である財務会計や管理会計とは、そもそもの考え方が違います。

財務会計や管理会計が、第三者に報告するために作られたものだとするなら、MQ会計は、経営者が儲けるために作られたものだと言えます。

だからこそ、MQ会計を学ぶと、【売上高経常利益率】が何を表し、何に使えるのかを説明することが出来るのです。

私は、このMQ会計と、2006年の8月に出会いました。

ついに、【経営者の皆さまの意思決定のお役に立てる!】と思いました。

それからというもの、【行動に繋げられる数字】と【儲かる会計】を深めるために、西研究所の西順一郎先生の追っかけを始めました。

MQ会計は要素で考える

MQ会計は【要素法】である。

西先生の研修に行くと、まず最初に教わる理論が、この要素法についてです。

先生は、会社の業績というのは、たった5つの要素で表すことが出来ると仰います。

その5つとは、P・V・Q・F・Gで表されます。

Pは、PriceのPということで、売価を表します。

Vは、Variable CostのVということで、変動単価を表します。

Qは、QuantityのQということで、販売数量を表します。

Fは、Fixed CostのFということで、期間費用(固定費)を表します。

Gは、GainのGということで、利益を表します。

皆さまの会社では、毎月、この数字を把握出来ていますでしょうか?

この5つは、【会社の背骨】、つまり、【基幹情報】です。

その数字を時系列で並べてみると、黒字の原因や赤字の原因が浮かび上がってくることがあります。

少なくとも、この5つを把握することが、【経営者のための儲かる会計】の入り口になりますので、ぜひ、計算してみて下さいね。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.239

[…] 昨日のブログは、こちらです。会計を知りたい経営者が、まず読むべき2冊とは? […]