皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、【MQ会計のカタチ】をご紹介させて頂きました。

昨日のブログは、こちらになります。

会社の数字は、5つの要素に分けて、シンプルに把握しよう!

その中で、特にお伝えしたかったことは、【現状把握】と【損益計算書の致命的な欠点】でした。

儲かる会計のためには、会社の基幹情報であるPVQFGという5要素を、時系列で把握しなければなりません。

そして、損益計算書ではなくMQ会計によって、【意思決定のための数字】を頭に入れておく必要がありました。

今日は、MQ会計の使い方について、その基本的な考え方をお伝えしたいと思います。

売上が10%減ったら、利益は何%落ちるか?

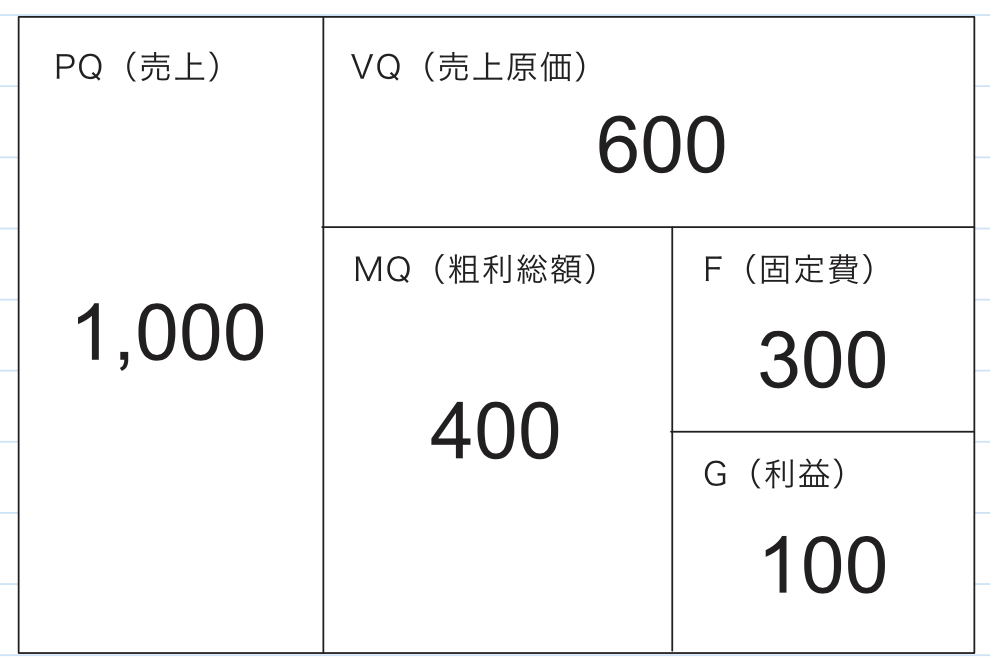

下記の損益計算書をご覧下さい。

P、V、M、Qがありませんので、あえて、損益計算書と書いています。

この会社ですが、売上が10%減ったら、利益はいくらになるでしょうか?

もし、お時間があるようでしたら、少し考えてから読み進めて頂ければと思います。

まず、1,000万円の売上が10%減るということなので、900万円の売上になりますね。

研修会場にて挙手をして頂くと、ここから、答えまでのプロセスが2つに分かれる場合がほとんどです。

それでは、1つめです。

売上が900万円になって、売上原価が600万円なので、粗利総額が300万円になると考えます。

そして、固定費が300万円なので、粗利総額の300万円から300万円を差し引いて、【利益が0】になります。

もう1つの方法は、売上が10%落ちるということは、売上原価も10%落ちると考えます。

つまり、売上原価が600万円×0.9=540万円になりますので、900万円から540万円を差し引いて、粗利総額が360万円になります。

そして、固定費が300万円なので、粗利総額の360万円から300万円を差し引いて、【利益が60万円】になります。

では、再度、質問に戻りますね。

売上が10%減ったら、利益はいくらになるでしょうか?

答えは・・・【損益計算書では分からない】というのが、正解になります。

なぜなら、損益計算書には、販売数量である【Qの概念】が無いからです。

MQ会計で考えてみよう

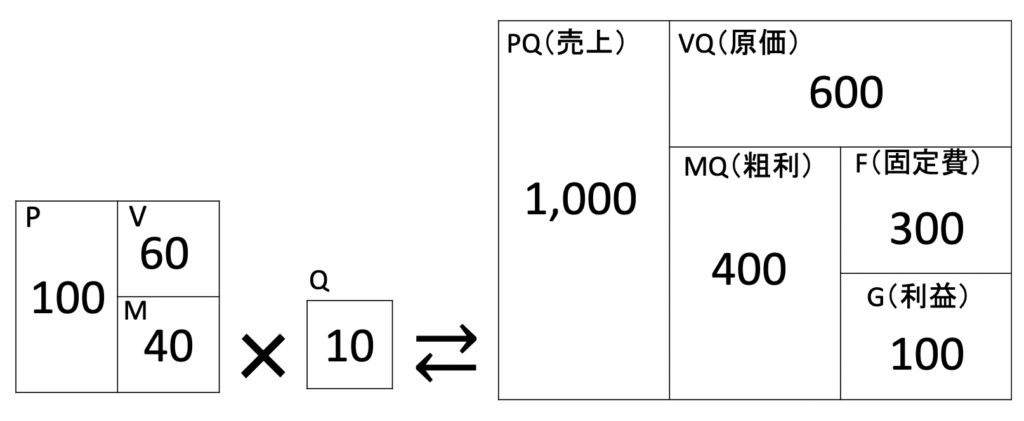

では、先ほどの損益計算書の数字に、Qの概念を加えてみましょう。

例えば、販売数量が10個だったとします。

そうすると、下記のようなMQ会計になりますね。

このカタチにしてあげると、利益が0と60万円の違いを説明することが出来ます。

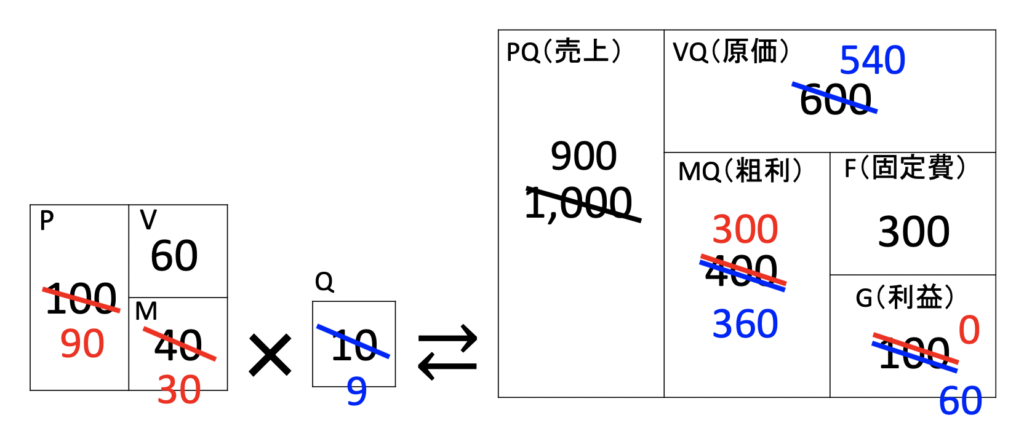

下のMQ会計をご覧下さい。

赤で表示されているのが、利益が0になる場合で、青で表示されているのが、利益が60万円になる場合です。

この2つのケースは、何が違うのでしょうか?

まず、赤のケースは、売価である【Pが10%落ちたとき】を表しています。

そして、青のケースは、販売数量である【Qが10%落ちたとき】を表しています。

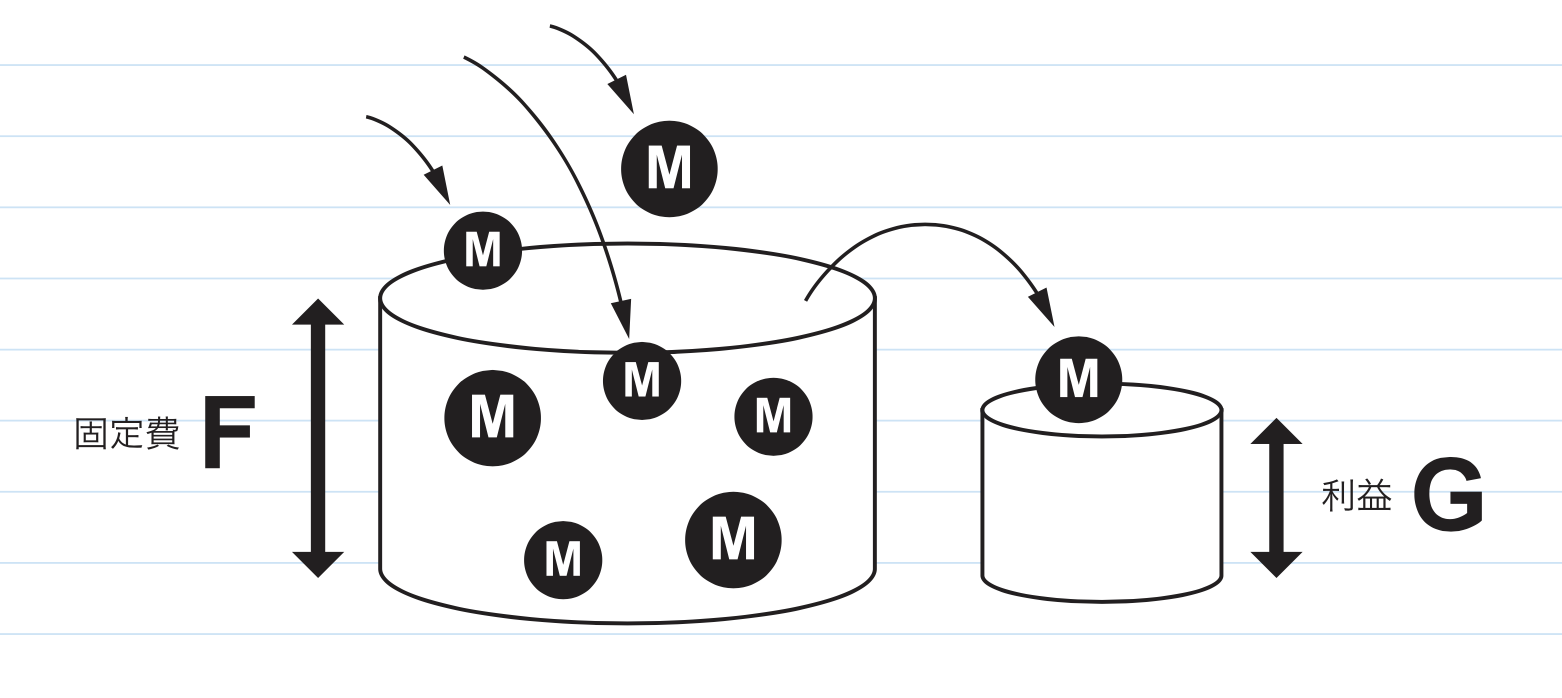

少しだけ、昨日のブログの復習になりますが、MQ会計には5要素がありました。

上の表を見てみると、利益Gを構成するのは、残りの4要素であることが分かります。

何が言いたいか?

要素(P・V・Q・F)によって、利益に与える影響が違うということです。

先ほどの例で言えば、売価であるP、そして、販売数量であるQは、10%の減というのは同じだったにもかかわらず、利益が異なりましたよね。

売価であるPに関しては、10%の減少で、利益が全部、吹っ飛んでしまいました。

つまり、販売数量であるQよりも、売価であるPの方が、利益には強烈に響いてしまうということです。

では、最後に、今日のテーマに話を移します。

10%値引きをしたら、10%販売数量を増やせば利益は同じになるか?!

売価であるPが、利益に与える影響が大きい場合がほとんどなので、ほぼほぼ同じになることはありません。

過去に読んだ本では、【同じになる!】と書かれているものもありましたので、鵜呑みにせず、本の内容をMQ会計のカタチにすることが大切ですね。

会計の本を読むときは、特に、MQ会計に落とし込むことをお勧め致します。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.241

[…] 昨日のブログは、こちらです。10%値引きをしたら、10%販売数量を増やせば利益は同じになるか?! […]

[…] 10%値下げしたら、10%販売数量を増やすだけでは、今までと同じ利益は確保できません。10%値引きをしたら、10%販売数量を増やせば利益は同じになるか?! […]