皆さま、こんにちは!NICE ONの四ケ所です。

昨日のブログでは、まずは、貸借対照表の左側を記載し、右側との差額をどのように埋めるのか、その過程が大事だということを書かせて頂きました。

昨日のブログは、こちらです。

5年後の貸借対照表を作ってみよう! 第8回 〜貸借対照表は左側からのほうが作りやすい〜

今日のブログでは、5年後の貸借対照表を作成する中で、出た差額をどのように埋めたら良いか、いくつかの例をあげて、ご説明させて頂きます。

そのあとは、ぜひ、皆さまご自身が、5年後の貸借対照表の作成に取りかかってみて下さいね。

それでは、今日のブログです。

イメージができるまで、何度でも繰り返そう!

先に、大切なことをお伝えさせて頂きますね。

5年後の貸借対照表は、ありありとそのイメージができるまで、何回も何回も繰り返し作ってみて下さい。

私たちは、数字合わせをしているのではありません。

私たちの野望を実現するために、その想いを貸借対照表に描こうとしているのです。

なので、1回でできるかどうかは、問題ではありません。

できたとしても、違うと思えばやり直します。

それも、何度も何度も。

この過程が、私たちの脳に刻み込まれていきます。

そして、この過程を乗り越え、真の貸借対照表に辿り着いた社長が、その想いを実現させた姿を、何度も目にしてきました。

だからこそ、あまり焦らずに、ゆっくり、そして、じっくり取り組んでまいりましょう。

差額の埋め方は、左側と右側の両方の増減で考えよう。

では、差額の埋め方のお話に移りましょう。

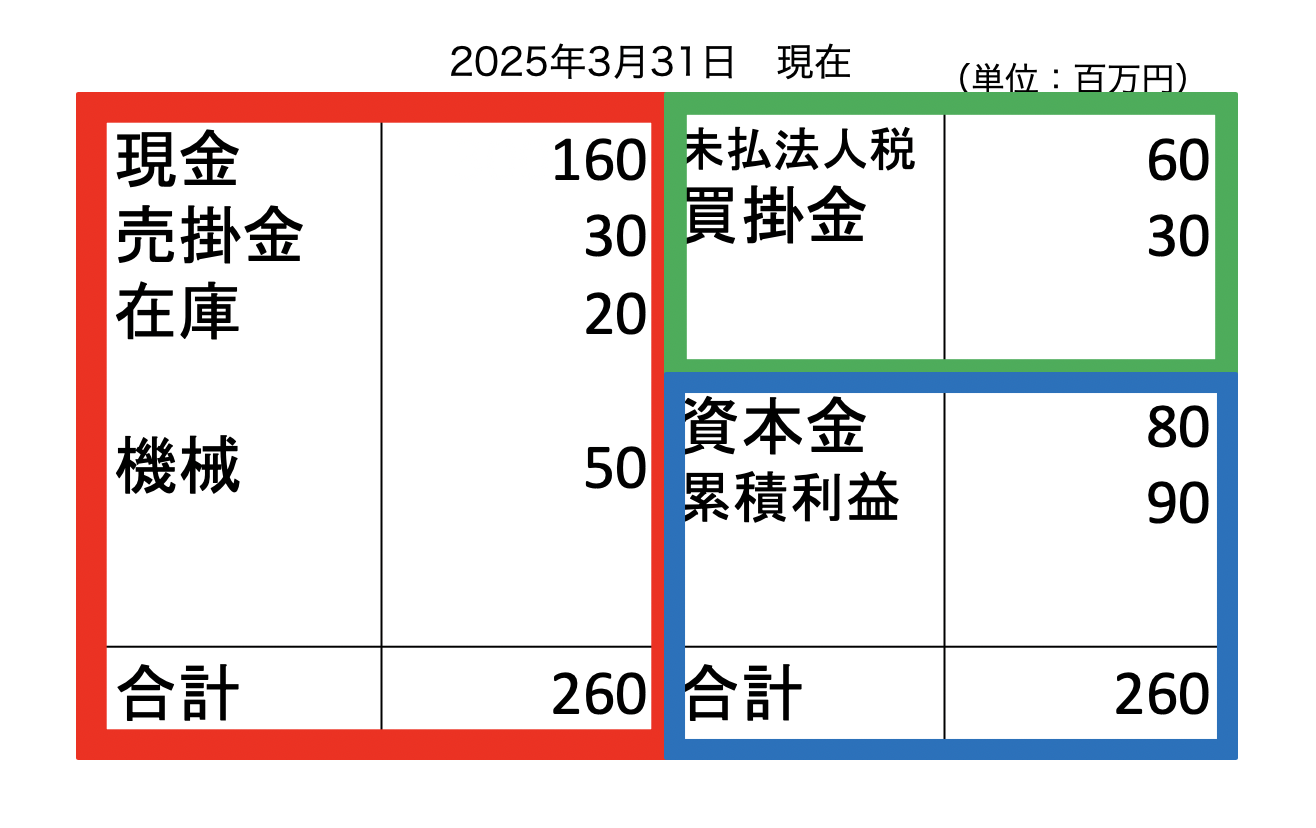

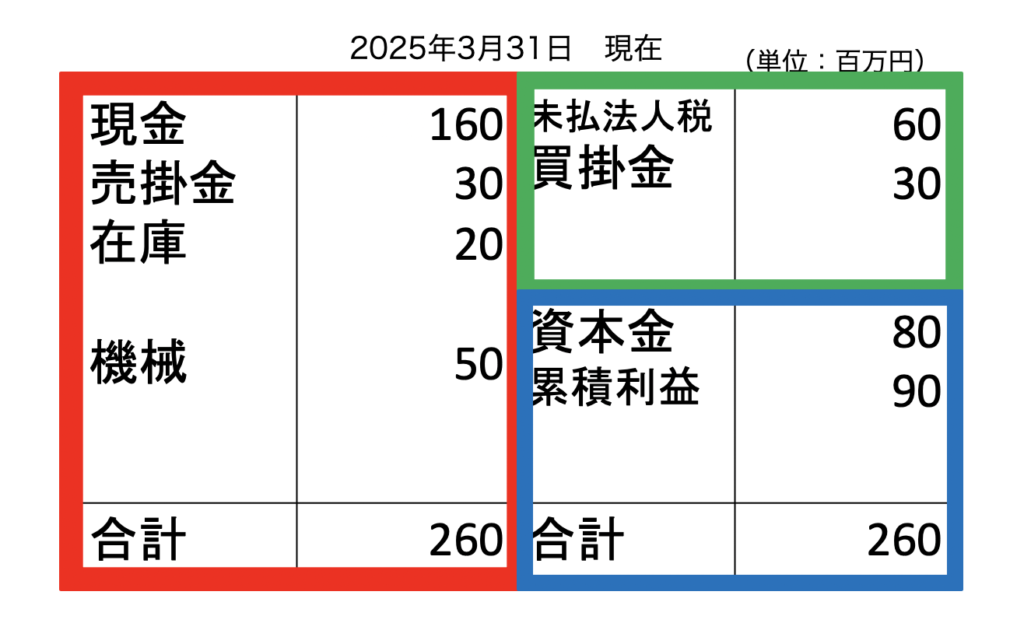

まずは、昨日のブログに記載した貸借対照表をご覧下さい。

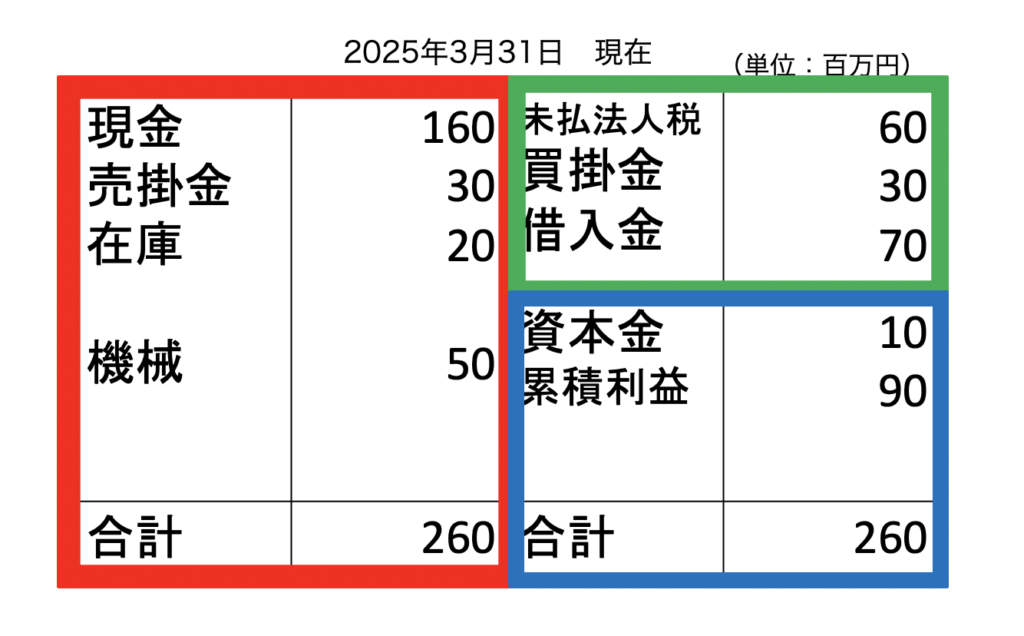

この貸借対照表の中で、5年後に、借入金が7,000万円あることに違和感を持ったとします。

5年後は、無借金経営を実現したい・・

だとすると、次のような貸借対照表にしなければなりません。

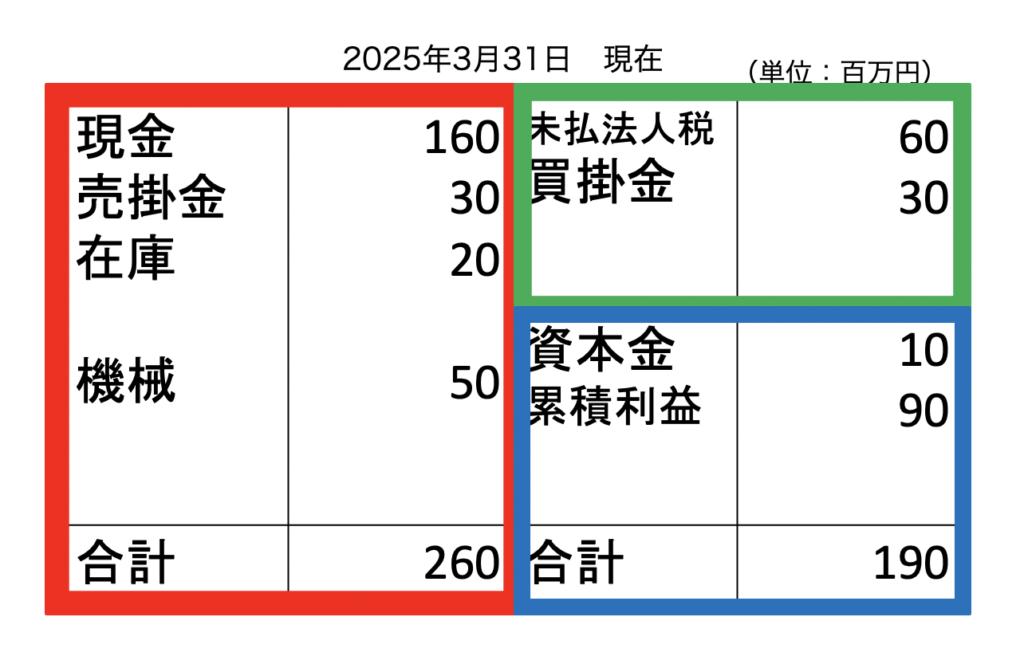

ご覧の通り、左側と右側の合計に、70の差額が出てしまっています。

さぁ、ここからです。

5年後に、キャッシュを1億円作ることを掲げて、貸借対照表の作成に取り組んできましたので、現金を減らすわけにはいきません。

皆さまなら、どうなさいますか?

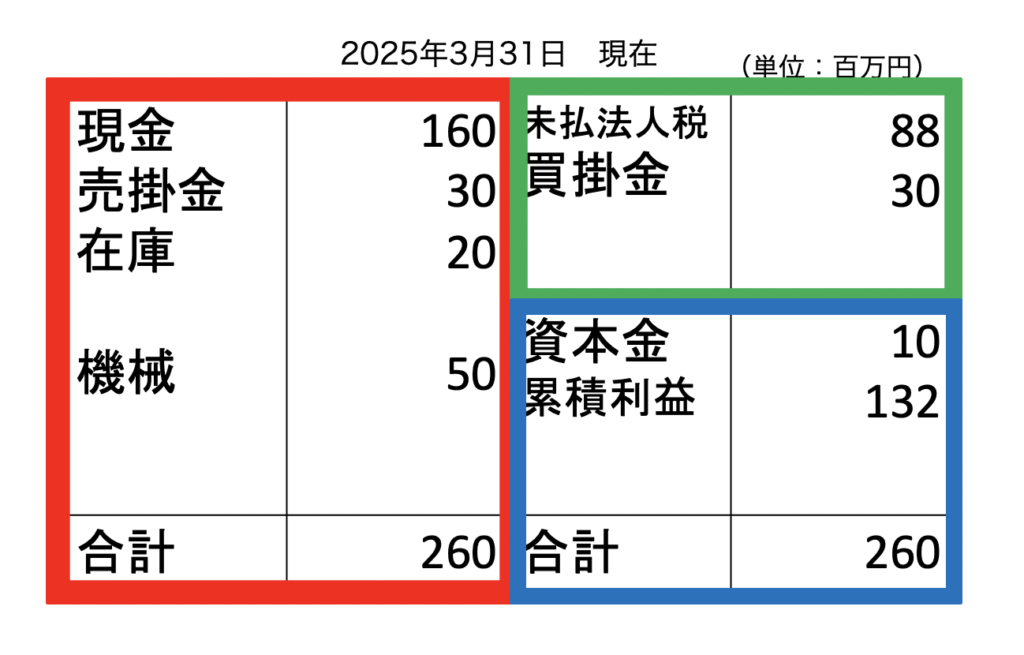

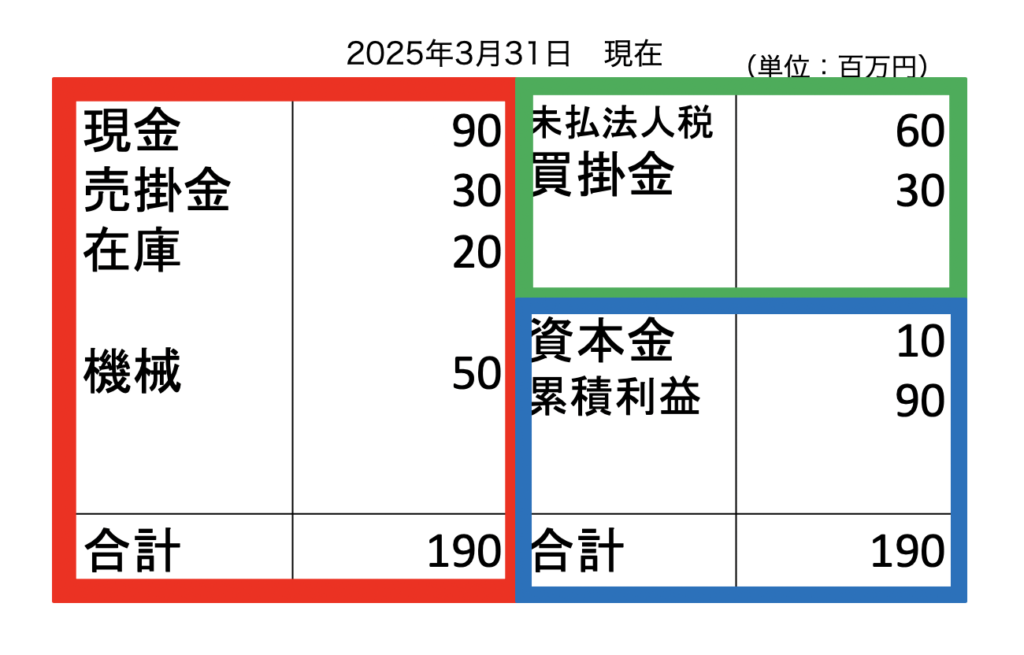

1つめは、右側を70増やすために、利益と納税を増やす方法があります。

利益の40%を納税と考えていますので、納税が28、そして、累積利益が42増えますよね。

貸借対照表は、次のようなカタチになります。

これで、【数字】は合いました。

しかし、【社長の想い】とはズレてしまいました。

納税を終えたら、1億円のキャッシュが残らなくなってしまいました。

つまり、これではダメだということですね。

では、次にいきましょう。

右側を70増やすのであれば、増資をして、資本金を増やすということも考えることができます。

7,000万円の増資・・・?

もし、全くイメージができなかったとしたら、これもダメですね。

1つの方法ではあると思いますが、イメージができなければ、これでOKとは言えません。

煮詰まってきましたね・・。

左側の項目に、これといって額を減らせるモノもありませんし、減らしたとしても、7,000万円の差額を埋めることは難しそうです。

さぁ、どうしましょう?

1億円のキャッシュを諦めますか?

それとも、無借金経営を諦めますか?

調達をして、資本金を増資するとどうなるのか、そのメリットとデメリットを徹底的に調べてみますか?

いずれにせよ、今のままでは、想い描いた5年後には辿り着きません。

でも、諦めたらダメですよ〜!

もっともっと考えれば、良い方法が見つかります。

かりに、思いつかなかったとしても、5年後ではなく、7年後なら野望が実現するかもしれません。

5年後まで頑張って、ダメだった・・・

ではなく

スタートを切る前に、できるのかできないのか、数字で確認しましょう。

数字から逃げなければ、数字は、皆さまの野望を後押ししてくれます。

ぜひ、トライしてみて下さいね。

今回もまた、ブログ筋トレ中の文章を最後まで読んで頂き、誠にありがとうございました。

今後とも、どうぞ宜しくお願いします。

ブログ筋トレVol.283

[…] 昨日のブログは、こちらです。5年後の貸借対照表を作ってみよう! 最終回 〜イメージができるまで、… […]